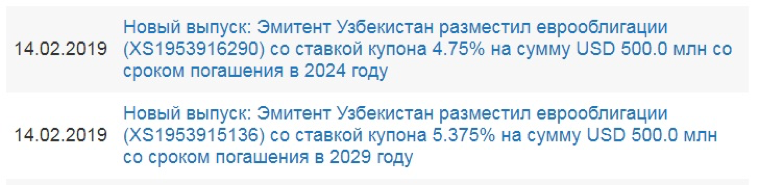

14 февраля 2019 года Узбекистан разместил дебютные два транша евробондов общим объемом 1 млрд долларов. Доходность 5-летних бумаг объемом 500 млн долларов составила 4,75% годовых, 10-летних объемом 500 млн долларов — 5,375%.

Меня зовут Бонд... Евробонд

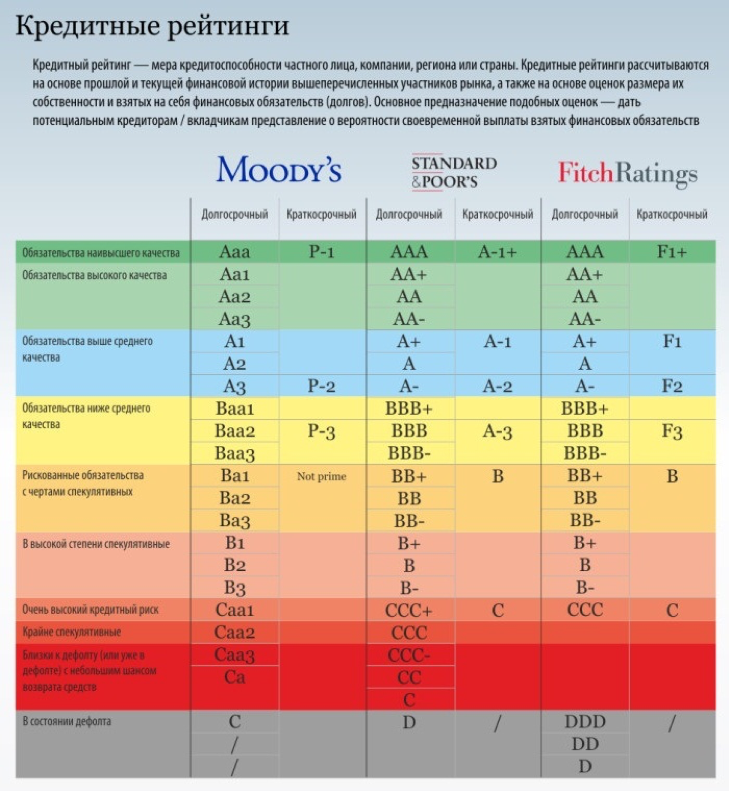

Евробондами называют ценные бумаги, выпущенные в валюте, являющейся, как правило, иностранной для эмитента (компании или государства, выпускающих еврооблигации) размещаемые с помощью группы (синдиката) андеррайтеров (менеджеров займа) среди зарубежных инвесторов, для которых данная валюта тоже, как правило, является иностранной. Облигации выпускаются на длительный срок - от 1 года до 40 лет (большинство от 3 до 30 лет). На рынок еврооблигаций могут получить доступ только те государства или компании, у которых есть международный кредитный рейтинг, причем чем он выше, тем ниже стоимость привлечения средств (процентная ставка).

Рынок евробондов появился как ответ на действия властей США, которые в конце 1950-х годов законодательно ограничили заимствования нерезидентов. Американский рынок капиталов был надолго закрыт для иностранцев. Послевоенная Европа нуждалась в займах и кредитах для восстановления экономики. Эти факторы привели к образованию альтернативного рынка заимствований. Первоначально заимствования производились со ставшими мировыми деньгами долларами США. Позже добавились британский фунт стерлингов, евро, швейцарские франки, японская йена и китайские юани. Вообщееврооблигации могут быть номинированы в любой валюте, не являющейся национальной для эмитента.

Узбекистан, например, мог выпустить облигации в российских рублях или китайских юанях, и даже в узбекских сумах. Тогда в первых двух случаях говорят о еврооблигациях, а в последнем – о просто облигациях. Аналогично, когда американская компания выпускает облигации в долларах, то это просто облигации, а если в евро или узбекских сумах – ну почему бы не помечтать – это еврооблигации.

Дебютная эмиссия евробондов была проведена в июле 1963 году итальянской компанией по строительству дорог Concessioni e Construzioni Autostrade. Для торгов на лондонской бирже всего было выпущено 60 тысяч евробондов номиналом 250 долларов США и ежегодным фиксированным купоном (процентным доходом в год) в размере 5,5 процента, который выплачивался ежегодно 15 июля.

Первые выпуски евробондов были ориентированы на богатых частных инвесторов в Европе и швейцарские банки: существует историческая легенда о том, что первыми инвесторами евробондов были бельгийские дантисты, стремившиеся путем покупки этих ценных бумаг избежать уплаты налогов. Поэтому в настоящее время понятие «бельгийские дантисты» стало нарицательным и под ним понимают частных заемщиков евробондов.

В конце 1960-х годов американский капитал решил распространить своё влияние на европейский рынок. Эксперты прогнозировали исчезновение еврорынка под давлением более крупного американского, но рынок европейских облигаций не только выжил, но и продемонстрировал удивительную гибкость и способность к дальнейшему развитию. Глобализация финансовых рынков привела к тому, что приставка «евро» в слове «евробонд» потеряла свою актуальность. Евробонды стали интербондами, но в силу традиции они сохранили свое прежнее название. В настоящее время большинство сделок по еврооблигациям проводится на торговых площадках Лондона, Люксембурга, Ирландии, Гонконга, Сингапура и Японии.

Кредит получить тем легче, чем меньше ты в нем нуждаешься

Объем рынка еврооблигаций рос взрывоподобно: если в середине 1970-х годов объем эмиссий евробондов составлял только 5 млрд долларов США в год, то в начале 1980-х годов он достиг отметки более 100 млрд, в середине 1990-х годов этот показатель увеличился до 500 млрд, а уже к 2000 году достиг 7 трлн долларов.

Еврооблигации, в первую очередь, дают возможность привлекать или размещать капитал, стоимость которого не зависит от регулирования локального (национального) рынка эмитента. Кроме того, евробонды позволяют прилечь большие объемы денежных средств у расширенного круга инвесторов и на длительный срок. Для инвесторов доступны варианты размещения еврооблигаций без залога (обеспечения), что также является важным преимуществом этого способа привлечения финансовых средств.

Кроме того, выпуск еврооблигаций может носить «имиджевый» характер, поскольку он положительно влияет на кредитную историю эмитента и доверие к нему игроков финансового рынка.

Большинство инвесторов на рынке еврооблигаций являются институциональными инвесторами, кредитными организациями и компаниями по управлению активами. Объясняется это очень высоким порогом входа на данный рынок. Минимальным объемом сделок является лот из 100-200 бумагили необходимая сумма для покупки этого пакета вырастает до 100-200 тысяч долларов. Поэтому ранее все евробонды, как правило, имели минимальный порог входа на рынок от 100 тысяч долларов. Но с 2015 года Московская биржа разрешила дробить лоты. И сделала покупку евробондов доступной для широкого круга инвесторов.

Преимуществом еврооблигаций может являться и существующий обширнейший рынок по их покупке и продаже. Так, международный центральный депозитарий Clearstream имеет более 2,5 тысячи клиентов из 110 стран мира. При этом зона покрытия составляет примерно 50 рынков и в день совершается около 250 тысяч транзакций. На хранении в Clearstream находится ценных бумаг на 10,9 трлн долларов США, а годовой доход составляет примерно 760,7 миллиона долларов.

Членами Euroclear – другого международного центрального депозитария – являются более 2 000 финансовых институтов из 90 стран. На хранении в Euroclear находится ценных бумаг примерно на 21 трлн долларов США, а ежегодный объем сделок составляет около 525 трлн долларов США.

Надежность – это следующее преимущество еврооблигаций. Для эмитентов еврооблигаций обязательно наличие кредитных рейтингов от международных рейтинговых агентств, что дает дополнительные гарантии кредитного качества эмитента. Кроме того, по сложившейся практике, еврооблигации проходят листинг на одной из ведущих мировых бирж: London Stock Exchange, Luxembourg Stock Ex- 31 change и других. Соответствие требованиям локальных регуляторов является дополнительной гарантией надежности эмитентов, что позволяет им снизить стоимость заимствования.

Выход заемщика на международные финансовые рынки стимулирует дополнительную ответственность заемщика в виду его возросших репутационных рисков. Для многих компаний выпуск еврооблигаций предваряет грядущее IPO(Initial Public Offering – первичное публичное предложение – это первичное размещение акций компании на бирже).

Однако, наряду с преимуществами выпуска еврооблигаций существуют и их недостатки. В первую очередь, это высокие требования, которым должен соответствовать эмитент в порядке раскрытия информации о компании, соответствия финансовой отчетности международным стандартам, необходимости наличия кредитного рейтинга от ведущих мировых кредитных рейтинговых агентств и так далее.

Размещение евробондов – это еще и довольно затратное мероприятие, с точки зрения комиссий и вознаграждения аудиторам, юристам, андеррайтерам, а также затрат времени (в среднем 6 месяцев).Найм международного синдиката банков для организации выпуска еврооблигаций стоит гораздо больше, чем организовать эмиссию через местный банк на локальном рынке. Например, руководитель управления долгового финансирования российского Альфа-банка Эдуард Джабаров подтвержает этот недостаток: «Евробонды - дорогое удовольствие, выпуск локальных рублевых облигаций обходится эмитентам значительно дешевле плюс требования к раскрытию информации для рынка евробондов намного жестче и не все эмитенты готовы их выполнять».

Есть кредитная история – есть проблема, нет кредитной истории – нет проблемы

В феврале 2018 года агентство Bloomberg сообщило, что Узбекистан готовится к размещению евробондов уже в 2018 году. Тогда же вице-премьер и министр финансов Узбекистана Джамшид Кучкаров заявил, что правительство республики планирует разместить еврооблигации на 200−300 млн долларов после получения рейтинга от двух агентств из ведущей тройки. Окончательные решения по поводу публикации рейтингов и размещения облигаций будет принимать президент страны Шавкат Мирзиёев.

Постановлением президента от 26 декабря 2018 года «О прогнозе основных макроэкономических показателей и параметрах Государственного бюджета Республики Узбекистан на 2019 год» Министерству финансов Республики Узбекистан было поручено «в течение 2019 года произвести выпуск и размещение суверенных облигаций Республики Узбекистан по фиксированной купонной ставке на сумму не менее 500 миллионов долларов США со сроком обращения 5 и более лет».

В том же интервью агентству Bloomberg министр финансов подчеркнул, что «правительство будет размещать облигации не ради привлечения средств, а ради создания бенчмарка для узбекского рынка. Мы хотим, чтобы узбекские компании тоже вышли на международный финансовый рынок». То есть, особой необходимости в привлечении заемных средств не было.

В сентябре 2018 года на международной конференции «Рынок капитала Узбекистана», организованной компанией CBonds, начальник отдела управления суверенных государственных, корпоративных (банковских) долговых обязательств и государственного долга Министерства финансов Темур Малик Нарзикулов сообщил, что «министерство планирует направить средства от эмиссии суверенных облигаций на инфраструктурные проекты — строительство, реконструкцию и капитальный ремонт доступного жилья, автомобильных дорог, улучшение питьевого водоснабжения, канализации, благоустройство городов, а также на государственные программы «Обод кишлок» и «Обод махалля».

И вот 14 февраля 2019 года дебют состоялся:

Узбекистан разместил 5-летние и 10-летние евробонды по 500 млн долларов каждый. Изначально диапазон купонов был определен на уровне, соответственно, 5,625−5,75 процента и 6 процентов, но из-за высокого спроса процентные ставки снизились. Спрос со стороны покупателей превысил 8,5 млрд долларов при планируемом размещении в 1 млрд долларов.

Почему еврооблигации страны вызвали такой ажиотаж? Прежде чем найти ответ на этот вопрос необходимо посмотреть на то, как происходило размещение евробондов у наших соседей.

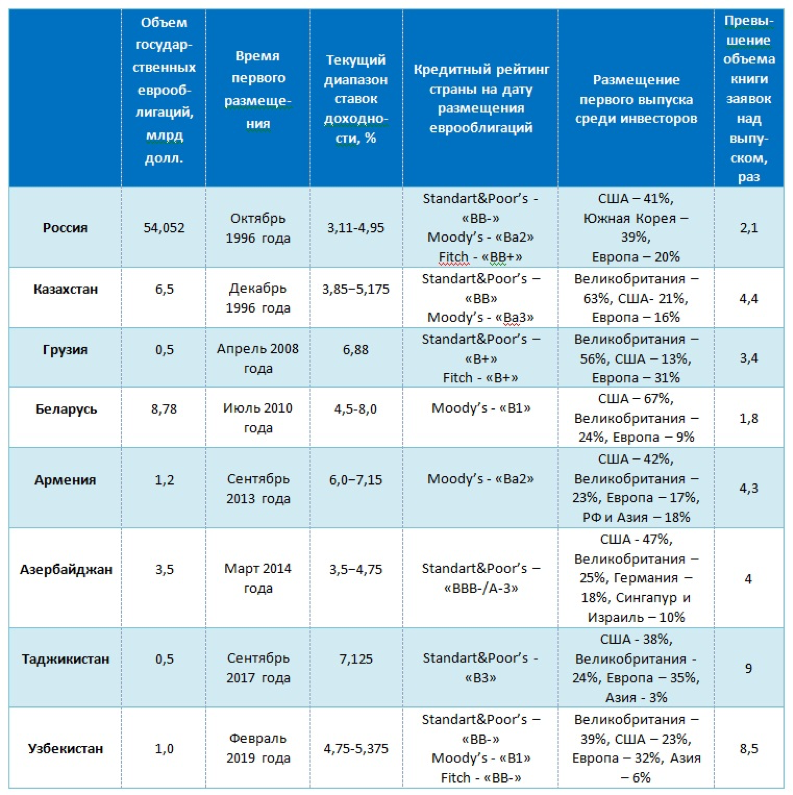

7 сентября 2017 года Таджикистан вышел на открытый рынок облигаций путем размещения на Лондонской биржи евробондов на сумму 500 млн долларов. Погашение предполагается шестью равными долями в период с 14 марта 2025 года по 14 сентября 2027 года (средневзвешенный срок обращения составит 8,75 года). Объявлена цель заимствований: средства будут направлены на финансирование строительства Рогунской ГЭС — крупнейшей гидроэлектростанции в Центральной Азии и самой высокой плотины в мире. Завершение этого проекта позволит стране добиться энергетической независимости и получать доход от экспорта электроэнергии в соседние Пакистан и Афганистан. Перед торгами было объявлено, что индикативный купон будет 8 процентов. Общая книга заявок составила 4,5 млрд долларов, что позволило снизить купон облигации до 7,125 процента.

Так почему при размещении государственных облигаций Узбекистана и Таджикистана потенциальный спрос инвесторов превысил предложение, соответственно, в 8,5 и 9 раз.

Прежде всего, потому, что это были дебютные размещения евробондов странами Средней Азии, которые ранее отличались закрытостью экономик. Появление на рынке новых игроков всегда вызывает повышенный интерес и первое размещение бондов не всегда объективно. Очень часто инвесторы закладывают в спрос свои ожидания по компании или стране: в случае с Узбекистаном – это надежда на успешное проведение реформирования экономики и финансовой сферы, а с Таджикистаном – завершение строительства Рогунской ГЭС.

«Мне кажется, что наиболее совершенно то, которое достигает своих целей с наименьшими издержками» (Шарль Луи де Монтескье)

5 апреля 2019 года Министерство финансов распространило сообщение «Об использовании средств, поступивших от размещения первых международных облигаций Республики Узбекистан на мировых финансовых рынках», в котором отмечало, «что в условиях наличия в стране значимых фискальных резервов и обеспечения макроэкономической стабильности, выпуск суверенных международных облигаций обуславливается не потребностью в дополнительных денежных средствах или необходимостью покрытия дефицита бюджета, а достижением следующих стратегических целей…» Так какие же цели преследовал финансовый регулятор?

Создание условий «зарубежным инвесторам для правильной оценки суверенного риска при инвестировании в республику. Установление годовых процентных ставок по 5 и 10 летним международным облигациям Республики Узбекистан на уровне 4,75% и 5,375% соответственно, указывает на то, что международные инвесторы оценивают риски, связанные с Республикой Узбекистан, как умеренные. До выпуска суверенных международных облигаций, многие иностранные инвесторы оценивали плату за 10 летний суверенный риск Узбекистана на уровне более 6-8%».

Выше приводил замечание, что дебютное размещение облигаций не всегда объективно отражает оценку рисков инвесторов. Рынок подвержен спекулятивным настроениям и влиянию психологических факторов. Как пример можно привести размещение евробондов Таджикистана: заявок в рамках Road Show было собрано на 2,5 млрд долларов, у инвесторов было несколько часов, чтобы успеть отправить свои заявки и в итоге за 4 часа было собрано еще 2 млрд долларов и общая книга заявок составила 4,5 млрд долларов. Неужели чуть не опоздавшие покупатели лишь в последние часы смогли оценить суверенный риск Таджикистана?

Можно привести в пример и ситуацию с началом реализации памятных золотых монет (за первую неделю - с 28 ноября по 4 декабря 2018 года - было продано почти 54 процента всего количества монет, а на сегодня – спустя 5 месяцев - остаток составляет 22 процента) или начало продажи кроссовера Chevrolet Tracker, когда за первый десять дней было реализовано более 1 000 машин.

«Благополучное размещение суверенных международных облигаций позволило сформировать рыночный «бенчмарк»…

Для определения бенчмарка не обязательно было размещать евробонды на 1 млрд долларов, тем более, что такой объем заимствований не был вызван «потребностью в дополнительных денежных средствах или необходимостью покрытия дефицита бюджета». Целесообразнее было разместить государственные облигации несколькими траншами на общую сумму 500 млн долларов в этом году в соответствии с постановлением президента от 26 декабря 2018 года, а дополнительное размещение облигаций произвести в следующем году. Такой порядок позволил бы не только определить бенчмарк, но и проследить его динамику и не осуществлять уплату процентов за половину заемных средств. Кроме того, дебютный выпуск бондов на 500 млн долларов значительно повысил бы спрос на них, а значит привел бы снижению их доходности в еще большей степени.

Снижение объема внешних заимствований тем более важно, что в прошлом году государственный внешний долг Узбекистана вырос http://cbu.uz/ru/press-tsentr/obzori/2019/03/162513/ на 2,5 млрд долларов и достиг на 1 января 2019 года уровня 10,1 млрд долларов:

«Принимая во внимание, что данные инвесторы представляют частный сектор, то выпуск суверенных международных облигаций способствует диверсификации инвестиционных источников финансирования».

От того, что «инвесторы представляют частный сектор» не означает, что их инвестиции будут отнесены на долг частного сектора: покупка государственных облигаций приводит к увеличению государственного внешнего долга. Выпуская в обращение большее количество евробондов, мы увеличиваем государственный долг, что приводит к снижению кредитного рейтинга страны. Поймите, мы не США или Япония, которые могут занимать бесконечно долго: это страны, которые являются эмитентами тех валют, которые называют мировыми. Хотя в 2011 году в связи с опасениями относительно бюджетного дефицита и долга Standard & Poor’s понизило рейтинг США с максимального (ААА) на высокий (АА+), остальные мировые агентства – Moody’s и Fitch – оставили рейтинг на прежнем уровне.

Доходность еврооблигаций Узбекистана, выпущенных в феврале текущего года, устраивает правительство, заявил заместитель министра финансов Одилбек Исаков.По его словам, в течение двух месяцев после выпуска облигаций минимальная отметка цены размещения была 98,9 процента от номинала, максимальная — 100,5 процента или 101 процент.

«Основной принцип дебюта — быстрое и деятельное развитие…» (кубинский шахматист Капабланка)

В связи с тем, что евробонды увеличивают государственный внешний долг, то к нему надо применять все принципы эффективности использования кредитных средств. В первую очередь, надо позаботиться об эффективном размещении средств, полученных от продажи евробондов инвесторам, так как в течение 5-10 лет производятся выплаты по купонам (дважды в год), а по окончанию срока заимствования должны возвратить всю сумму и погасить евробонды. Поэтому инвесторы гораздо лучше оценивают те еврооблигации, которые размещают под определенный инвестиционный проект, осуществление которого будет приносить доход в среднесрочной перспективе. Отчасти этим объясняется высокий спрос на евробонды, выпущенные Таджикистаном, средства от продажи которых пойдут на финансирование строительства Рогунской ГЭС.

«Миллиард долларов – это очень приличная сумма для Узбекистана. Финансовое положение страны не очень твердое, и они решили его подправить за счет размещения евробондов. Мы не знаем всех деталей, но сейчас долговая ситуация в странах СНГ не очень хорошая, за исключением России и, может быть, Азербайджана. Все набрали займов, доходная часть бюджетов растет не очень быстро, а деньги надо отдавать", - высказал свое мнение заведующий Центром постсоветских исследований Института экономики РАН Леонид Вардомский.

В ближайшее время на рынок внешних заимствований планируется выход ряда банков Узбекистана. «Узбекистану следует учесть негативный опыт Казахстана при выходе на международные рынки капитала, - заявил старший директор аналитической группы по финансовым организациям Fitch Ratings Александр Данилов, - Узбекистан впервые разместил еврооблигации и довольно успешно. Сейчас возможна некая эйфория, но не стоит забывать негативный опыт Казахстана. Лучше учиться на чужих ошибках».

Что же произошло в Казахстане? Казахстанские банки стали слишком активно занимать, направляя деньги на рискованные проекты. Такая увлеченность внешними заимствованиями привела к развитию «пузырей» и краху ряда банков Казахстана.За всю историю независимости Казахстан разместил шесть выпусков еврооблигаций: в 1996, 1997, 1999 годах, в апреле 2000 года и июле 2015 года. Последнее размещение произошло в ноябре 2018 года.

За несколько лет фондирование банков в иностранной валюте выросло в девять раз: с порядка 5 млрд долларов в 2004 году до почти 45 млрд в 2007 году. Внешние заимствования составляли почти 60 процентов обязательств банковского сектора Казахстана.В 2009 года три крупнейших банка («БТА», «Альянс», «Темирбанк») провели реструктуризацию валютного долга. Это повлекло за собой огромные потери и списания иностранных кредиторов. Государство потратило миллиарды долларов на докапитализацию ряда крупнейших банков. Потенциал, который имелся у банковского сектора Казахстана, был значительно утерян.

«Серийные дефолты, несколько рестуктуризаций испортили репутацию страны, в том числе в глазах западных инвесторов, которые потеряли от 15 до 20 млрд долларов. Это колоссальные цифры», — подвел итог Александр Данилов.

Одной из основной причин случившегося в Казахстане явилось отсутствие определенной кредитной политики, что привело к образованию «пузырей».

Не стоит брать кредиты, если не определены конкретные инвестиционные проекты, которые будут финансироваться за счет заемных средств и от осуществления которых будет получен доход.

Так куда же был направлен 1 млрд долларов заемных средств? Постановлением президента от 2 апреля 2019 года № ПП-4258 «Об эффективном использовании средств, поступающих от размещения первых суверенных международных облигациях Республики Узбекистан» средства с условием получения соответственных процентов будут направлены на следующее: «889,2 млн долларов США будут размещены посредством аукциона на депозитные счета коммерческих банков; 20 млн долларов США будут выданы в качестве долга АКБ «Агробанк»; 89,9 млн долларов США будут выданы в качестве ссуды государственного предприятия «Навоийский горно-металлургический комбинат».

Лишь около 90 млн долларов из миллиарда будут направлены в конкретный проект «Навоийского горно-металлургического комбината». Остальные средства растекаются по депозитам коммерческих банков. Неужели действительно в республике нет достойных инвестиционных проектов и выпуск суверенных государственных облигаций на сумму 1 млрд долларов преследовал лишь одну цель – определение бенчмарка. Не слишком ли высокая цена за ценовой ориентир?

И почему бы не вложить заемные средства – раз уж занимаем - в развитие золотодобывающей промышленности республики. Россия, например, за последние десятилетия на порядок увеличила годовую добычу золота с 19 до 190 тонн. В Узбекистане имеется 63 месторождения золота, из которых лишь девять находятся в промышленной разработке. Суммарные разведанные запасы золота составляют более 2 500 тонн, а вероятные запасы (по категориям С1 и С2) – 5 990 тонн. Кроме того, следует учитывать, что извлечение золота также связано с попутной добычей других полезных ископаемых: платины, серебра, редкоземельных элементов, поделочных и драгоценных камней.

Когда деньги берут в долг под 5 процентов годовых, а отдают – под 2,5 процента…

25 апреля 2019 года Министерство финансов сообщило, что «за последние два месяца цены на них [евробонды – прим. авт.] на вторичном рынке были стабильными и менялись в соответствии с общими тенденциями, под воздействием глобальных экономических процессов, макроэкономических изменений и ожиданий». На этом основании регулятор делает вывод, что «небольшая волатильность цен и востребованность узбекистанских облигаций означают, что наша страна интегрирована в международную финансовую систему». Смею уверить, что точно также, и даже с лучшими показателями первичного размещения, «наша страна» была «интегрирована в международную финансовую систему» при меньшем размере заимствований.

Ремарка к сообщению финансового регулятора. Наверное, Министерство финансов должно знать, что для отделения целой части от дробной в числе в десятичной записи используется разделительный знак. Ну, это так, к слову.

Далее, министр финансов Джамшид Кучкаров в феврале 2019 года сообщил, что Узбекистан планирует сократить долю золота в своих валютных резервах и вместо этого купить казначейские обязательства США. Это подтвердил и первый заместитель председателя правления Центрального банка Тимур Ишметов, который отметил, что сейчас половина запасов Узбекистана хранится в золоте, потому что республика сама его добывает. Джамшид Кучкаров и Тимур Ишметов подчеркнули, что планируется заменить облигациями США лишь часть золота в резервах.

Оставим в стороне то, что физическое золото является гарантом сохранения и накопления капитала, что золото превращается из биржевого товара в мировые деньги, что золото – это национальное достояние, что в 2018 году Центральные банки оказались крупнейшими покупателями золота, увеличившими свои покупки на 75 процентов (в первую тройку вошли Россия, Турция и Казахстан, которые в прошлом году приобрели золота на 27 млрд долларов), что в ближайшее время резко возрастет риск возникновения кризиса долларовой ликвидности (совокупный долг иностранных заёмщиков за пределами США и номинированный в долларах США к концу 2018 года приблизился к 12 трлн долларов, что превышает 50 процентов национального долга США). Просто подумаем, а хорошо ли это – продавать своё золото и полученные деньги вкладывать в развитие экономики другого государства под 2,36 - 2,99 процента.

Узбекистан размещает евробонды на 1 млрд долларов с купоном 4,75 – 5,375 процента и одновременно собирается выкупать американские казначейские облигации США под 2,36 - 2,99 процента. Не кажутся ли странными эти действия нашего регулятора? Невозможно, наверное, представить менеджера компании, который отдает в долг собственные денежные средства под 2,5 процента, и тут же занимает деньги под 5 процентов.

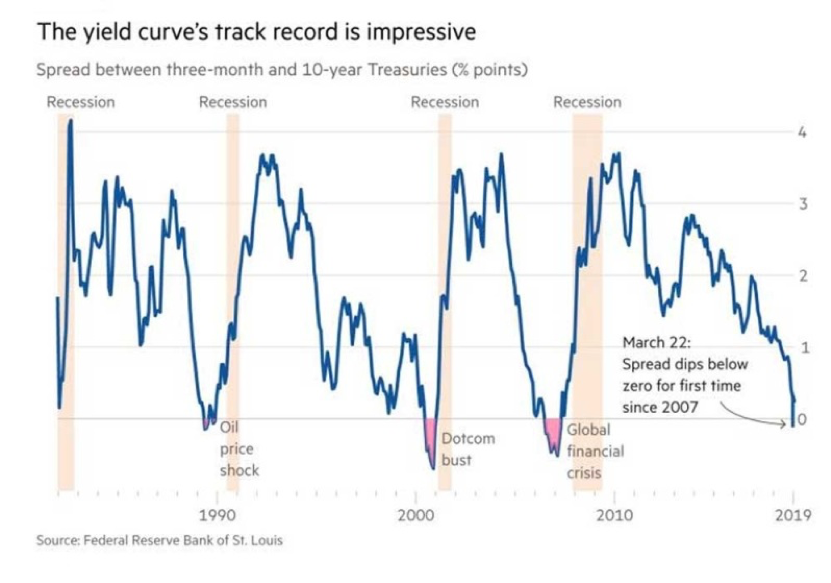

Тем более, когда речь идет о замене золота на бумаги, которые лишь обещают выплатить деньги, в условиях, когда нарастает угроза финансовых катаклизмов. Надеюсь, что в Министерстве финансов есть специалисты, которые следят за опережающими индикаторами, например, за дифференциалом ставок между 3-месячными и 10-летними бондами правительства США.

На графике видно, что спрэд является опережающим индикатором кризисных явлений в финансовой системе.

Стоило бы финансовому регулятору и проанализировать причины снижения – хотя он должен был укрепляться - курса доллара после публикаций данных по валовому внутреннему продукту США за Iквартал 2019 года, которые показали, что экономический рост достиг 3,2% в годовом исчислении, против 2,3% по оценке и ожиданиям аналитиков.

Вместо послесловия, или как Афанди бизнесменом хотел стать…

Как-то жена сказала Афанди:

– О, как мне хочется, чтобы вы стали деловым человеком на этом свете, обучились бы купле-продаже, сделались бы купцом, и я вместе с вами стала бы вкусно кушать, хорошо одеваться и была бы первой среди жен купцов!..

Исполненный решимости стать бизнесменом, Афанди пошел на базар. У него в кармане было десять сребреников. На все эти десять танга – по танга за десяток – он купил куриных яиц, выбрал место на базаре поудобнее, сел и стал продавать яйца по одиннадцать штук за сребреник. Вечером, когда он распродал все яйца и вернулся домой, жена спросила:

– Ну, как вы торговали?

– Неплохо,– ответил Афанди, – довольствуясь малым, я купил куриные яйца по танга за десяток, а продал их по одиннадцать за танга...

И жена Афанди поняла, что не быть ей купчихой…

Мнение редакции может не совпадать с точкой зрения автора статьи.

Если вы хотите поделиться своим мнением о чем-либо, предложите тему, написав на почту: [email protected]

Получайте новые статьи первыми в Телеграм-канале @RepostUZ.

Больше новостей в Телеграме

Подписаться

Больше новостей в Телеграме

Подписаться