Фото: ГНК

В Узбекистане предложили отказаться от массового налогового кешбэка за чеки и перейти к более адресным мерам стимулирования. Об этом говорится в статье Института сокращения теневой экономики и фискального анализа при Министерстве экономики и финансов.

На начальном этапе становления автоматизированных систем, таких как онлайн-ККМ и внедрение идентификационных кодов, одним из наиболее заметных инструментов стал механизм возврата части стоимости покупки (налогового кешбэка), направленный на стимулирование покупателей требовать фискальные чеки. Государство за счет бюджетных расходов (1% от стоимости покупки) фактически вовлекло граждан в систему общественного налогового контроля, создав материальную заинтересованность в регистрации каждой покупки, — говорится в материале.

Авторы отметили, что налоговый кешбэк следует рассматривать прежде всего как временный инструмент формирования налоговой культуры.

Его задача состояла в том, чтобы заинтересовать покупателей получать кассовые чеки и тем самым сделать расчеты более прозрачными. После того как такая модель поведения становится привычной, необходимость в массовом денежном стимулировании постепенно снижается. На этапе внедрения онлайн-касс государство столкнулось с необходимостью изменения сложившейся практики, при которой покупатели зачастую не требовали кассовые чеки, а продавцы могли скрывать часть наличной выручки, — говорится в статье.

Отмечается, что материальное стимулирование покупателей позволило решить несколько задач:

- сформировать привычку получать фискальный чек и вовлечь население в систему общественного контроля;

- создать условия для сокращения теневого оборота, в том числе за счет повышения прозрачности розничной торговли;

- увеличить объем налоговой информации, поступающей в режиме реального времени.

Вместе с тем каждый сум, выделяемый из государственного бюджета, должен обеспечивать измеримый экономический либо социальный результат. Если государственные расходы перестают достигать поставленной цели, возникает необходимость пересмотра применяемых механизмов. Именно с этой позиции должна оцениваться эффективность налогового кешбэка. Одним из ключевых критериев оценки эффективности механизма налогового кешбэка является объем бюджетных средств, направляемых на его финансирование. По мере увеличения количества зарегистрированных фискальных чеков возрастают и расходы государственного бюджета на выплату налогового кешбэка. В этой связи представляется целесообразным проанализировать динамику соответствующих бюджетных расходов, — добавили авторы.

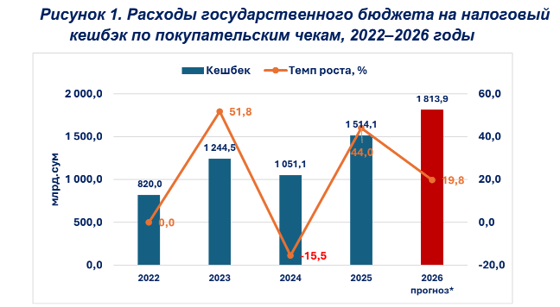

Согласно материалу, расходы государственного бюджета на выплату налогового кешбэка имеют устойчивую тенденцию к росту. Если в 2022 году объем выплат составил 820 млрд сумов, то по прогнозным данным на 2026 год данный показатель может достичь 1,8 трлн сумов. Подобная динамика свидетельствует о возрастающей нагрузке на бюджет и актуализирует вопрос оценки эффективности дальнейшего финансирования механизма массового стимулирования.

Для оценки результативности механизма налогового кешбэка целесообразно сопоставить динамику бюджетных расходов с изменением налоговых поступлений. Одним из косвенных показателей эффективности проводимых мероприятий могут служить поступления налога с оборота, — говорится в статье.

Подчеркивается, что представленные данные свидетельствуют о сохранении положительной динамики поступлений налога с оборота. Вместе с тем темпы их прироста постепенно снижаются по сравнению с первоначальным этапом внедрения цифровых инструментов налогового администрирования. Это позволяет предположить, что дальнейшее увеличение расходов на массовый налоговый кешбэк уже не сопровождается сопоставимым ростом налоговых поступлений.

Авторы подчеркнули, что механизм массового кешбэка имеет объективные ограничения:

- его применение требует постоянного финансирования из государственного бюджета. По мере роста количества зарегистрированных чеков увеличиваются и бюджетные расходы;

- после формирования устойчивой привычки требовать чек дополнительное материальное стимулирование оказывает все меньшее влияние на поведение покупателей. Государство начинает оплачивать действия, которые граждане уже совершают самостоятельно.

Значительная часть бюджетного стимулирования приходится на покупки у крупнейших налогоплательщиков, уже работающих в легальном секторе экономики. Таким образом бюджет фактически субсидирует операции, которые были бы совершены независимо от существования кешбэка.

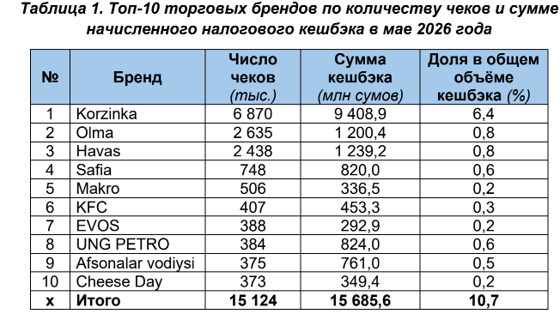

В мае 2026 года общая сумма налогового кешбэка, выплаченного покупателям, составила 146,6 млрд сумов. При этом на десять крупнейших торговых сетей пришлось 15,7 млрд сумов, или 10,7% общего объема выплаченного налогового кешбэка.

В материале подчеркивается, что долгосрочная эффективность налоговой системы должна обеспечиваться не постоянным материальным вознаграждением за соблюдение законодательства, а прозрачностью экономических операций, высоким уровнем цифровизации и неизбежностью выявления нарушений.

Именно поэтому бюджетное стимулирование целесообразно рассматривать как временный инструмент формирования налоговой дисциплины и налоговой культуры, — добавили авторы.

Согласно международной практике, устойчивое повышение уровня добровольного соблюдения налогового законодательства достигается преимущественно посредством совершенствования налогового администрирования.

Подходы, рекомендуемые Организацией экономического сотрудничества и развития (ОЭСР) и Международным валютным фондом (МВФ), основываются на следующих принципах:

- цифровизация налогового администрирования, включая использование онлайн-кассовой техники и электронные счета-фактуры;

- риск-ориентированный налоговый контроль;

- автоматический обмен данными;

- аналитика больших данных;

- упрощение исполнения налоговых обязанностей;

- повышение качества налогового администрирования.

Следует отметить, что денежное вознаграждение покупателей за получение кассовых чеков практически не рассматривается в качестве универсального или долгосрочного инструмента налоговой политики. Это объясняется тем, что устойчивое соблюдение законодательства достигается не постоянным бюджетным стимулированием, а высокой вероятностью выявления нарушений, прозрачностью хозяйственных операций и эффективной цифровой инфраструктурой, — говорится в статье.

Как отмечается, за последние годы существенно изменились технологические возможности налоговых органов. Современные информационные системы позволяют автоматически сопоставлять сведения онлайн-касс, электронных счетов-фактур, цифровой маркировки товаров, таможенных данных и иной информации, получаемых налоговыми органами.

Авторы подчеркнули, что использование технологий больших данных позволяет выявлять налоговые риски без постоянного участия покупателей в процессе контроля.

С развитием цифровой инфраструктуры функция налогового кешбэка постепенно утрачивает свое первоначальное значение, поскольку контроль начинает осуществляться автоматически. Также немаловажным фактором является развитие электронной коммерции и цифровых платформ. Товарооборот посредством маркетплейсов и иных цифровых платформ из года в год увеличивается. В отличие от традиционной розничной торговли деятельность маркетплейсов характеризуется значительно более высокой степенью цифровой прозрачности. Каждая операция сопровождается электронными платежами, идентификацией продавца и покупателя, сведениями о товаре, доставке и расчетах, что позволяет формировать непрерывный цифровой след хозяйственной операции, — следует из статьи.

Отмечается, что интеграция цифровых платформ с государственными информационными системами повышает эффективность налогового контроля без применения механизмов бюджетного стимулирования. Таким образом, развитие электронной коммерции создает предпосылки для перехода от контроля посредством мотивации покупателей к автоматизированному налоговому администрированию.

С учетом степени автоматизации налоговых органов, развития системы налогового администрирования и перехода на риск-ориентированный подход налогового контроля, предлагается отменить массовое использование стимулирования получения чеков, к более адресным мерам стимулирования, — говорится в материале.

Одним из возможных направлений является проведение государственных лотерей среди покупателей, зарегистрировавших чеки субъектов предпринимательства, осуществляющих деятельность в сферах с повышенными налоговыми рисками (общественное питание, небольшие розничные магазины и другое).

Авторы подчеркивают, что такой подход позволяет сохранить заинтересованность населения в получении чеков именно там, где вероятность сокрытия выручки остается наиболее высокой. Фактически предлагается перейти от принципа «поощряется каждый чек» к принципу «поощряется контроль в наиболее рискованных сегментах экономики».

При этом государственная поддержка становится значительно более адресной, а бюджетные расходы существенно сокращаются. По оценке института, на проведение лотерей с крупными денежными призами можно направлять до 100 млрд сумов (автомашины, турпутевки, другие виды ценных призов стоимостью свыше 5 млн сумов), что практически в 20 раз сократит бюджетные расходы, — следует из материала.

Отмечается, что массовый возврат начал стимулировать недобросовестное использование данного механизма.

В ряде случаев фиксируются схемы оформления фискальных чеков без фактической реализации товаров (оформления фиктивных расчетных операций исключительно с целью получения бюджетного вознаграждения). Подобные действия приводят к необоснованным расходам государственного бюджета, создают условия для получения неправомерной выгоды и снижают эффективность государственной поддержки. По мере развития аналитических инструментов налогового контроля подобные схемы должны выявляться автоматически посредством сопоставления данных кассовой техники, товарного учета, электронных счетов-фактур, платежных систем и иных государственных информационных ресурсов, — следует из материала.

Отмечается, что это позволит сосредоточить контроль не на добросовестных участниках рынка, а на налогоплательщиках, характеризующихся повышенным уровнем риска.

Налоговый кешбэк сыграл важную роль в становлении современной системы налогового администрирования. Благодаря данному механизму удалось сформировать культуру получения фискальных чеков, повысить прозрачность розничной торговли и вовлечь граждан в процесс общественного налогового контроля. Однако дальнейшее развитие цифровой экономики объективно меняет требования к инструментам государственной политики. Расширение применения онлайн-касс, электронных счетов-фактур, цифровой маркировки, маркетплейсов, технологий больших данных и искусственного интеллекта позволяет обеспечить высокий уровень налоговой дисциплины без необходимости постоянного массового бюджетного стимулирования. В этих условиях закономерным этапом развития становится переход от универсального кешбэка к интеллектуальной модели налогового администрирования, основанной на риск-ориентированном контроле, адресных механизмах стимулирования и цифровой прозрачности хозяйственной деятельности. Именно такая трансформация позволяет одновременно повысить эффективность использования бюджетных средств, усилить борьбу с теневой экономикой и обеспечить дальнейшее развитие современной налоговой системы, — подытожили авторы.

Больше новостей в Телеграме

Подписаться

Больше новостей в Телеграме

Подписаться