Фото: Sputnik

Центральный банк изучил влияние инфляции для групп населения с разным уровнем доходов в региональном разрезе. В частности, на основе данных опроса о расходах и доходах домохозяйств (ОРДД)1 и региональных индексов потребительских цен (ИПЦ) произведена оценка роста доходов и расходов домохозяйств, говорится в докладе регулятора.

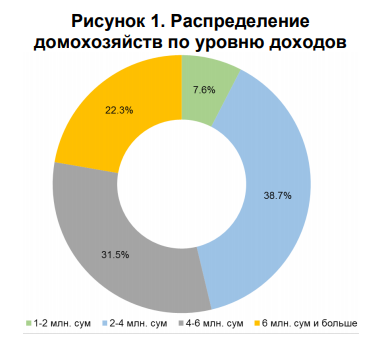

Распределение доходов домашних хозяйств согласно данным опроса показывает, что основная доля – 38,7% респондентов домохозяйств относится к группе с доходами 2-4 млн сум в месяц.

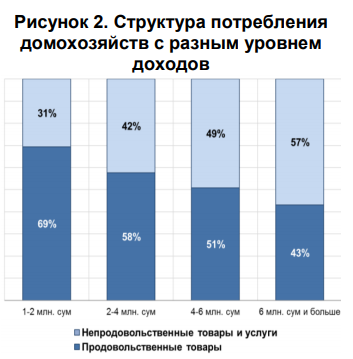

Анализ различия в структуре расходов между группами домохозяйств с различным доходом показывает, что домохозяйства с более низкими доходами, большую часть своих расходов направляют на продовольственные товары, а меньшую – на непродовольственные товары и услуги по сравнению с группами с более высоким доходом.

Отмечается, что с увеличением уровня доходов в структуре потребления заметно сокращается доля продовольственных товаров. Доля продуктов питания в потребительской корзине домохозяйств с доходом 6 млн сум и более, в среднем на 26 п.п меньше, чем у домохозяйств с доходом ниже 2 млн сум.

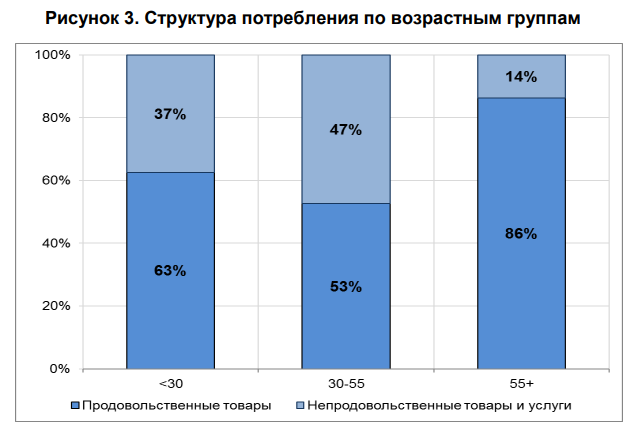

Анализ возрастной категории респондентов показывает, что пожилые люди, как правило, тратят на питание большую долю своих доходов (в среднем 80%), чем молодые, что может отражать тот факт, что молодые люди направляют больше своих доходов на непродовольственные товары и услуги.

При этом, расходы населения в возрасте 30-55 лет больше на 18% чем у возрастной группы до 30 лет и на 63% чем у населения старше 55 лет.

Относительно высокая доля непродовольственных товаров в структуре потребления населения в возрасте 30-55 лет связана с тем, что представители данной группы в основном являются плательщиками коммунально-бытовых услуг и других финансовых обязательств.

В частности, в докладе представлены показатели инфляции в разных регионах.

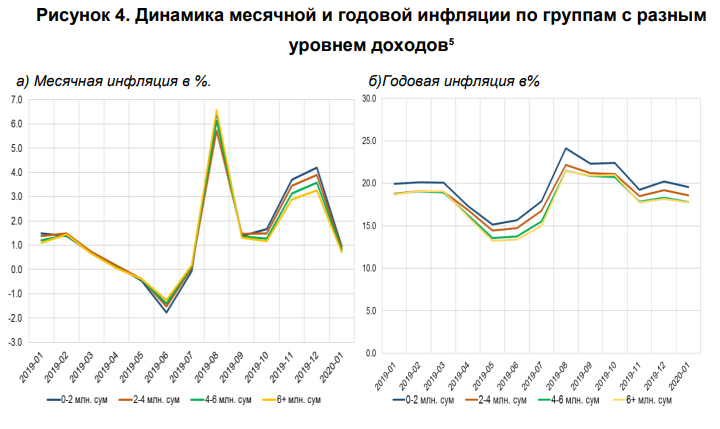

Более высокие темпы инфляции наблюдаются в регионах с высоким доходом. Средний уровень инфляции в стране в целом был ниже, чем уровень инфляции в регионах с высокими доходами, в таких как город Ташкент, Ташкентская и Бухарская области (за исключением Навоийской области).

На долю жителей этих регионов приходится 30% от общей численности населения. Средний уровень инфляции в стране был выше, чем уровень инфляции, испытываемый домохозяйствами в некоторых регионах с относительно низкими доходами, а именно в Республике Каракалпакстан, Ферганской, Наманганской и Сурхандарьинской областях.

Жители этих регионов составляют 27% от общей численности населения. Респонденты с низким доходом в большинстве регионах ощущали более высокие темпы инфляции. Домохозяйства с доходами в диапазоне 1-2 и 2-4 млн сум испытывали темпы инфляции на 0,6-1,4 п.п. выше, чем домохозяйства с доходом 6 млн сум и более.

Рост цен вследствие девальвации обменного курса в августе 2019 года сильнее ощущался семьями с более высокими доходами, поскольку они тратят больше на приобретение непродовольственных товаров и услуг.

Кроме того, из-за сезонных факторов наблюдается снижение цен на продукты питания, и при этом семьи с более низкими доходами ощущают меньшую инфляцию.

Рост совокупных расходов сопровождался увеличением совокупного дохода населения, который в 2019 году увеличился на 21,9%.

В среднем уровень доходов превысил уровень расходов для групп населения с более высокими доходами (за исключением домохозяйств с доходом до 3 млн сумов), что позволяет домохозяйствам сберегать часть своих доходов.

На основе более детального анализа семьи разделены на следующие группы:

- с расходами, превышающими доходы. Существуют домохозяйства, главным образом из групп с более низкими доходами, которые тратят больше, чем их денежные доходы. Это явление можно объяснить тем, что они могут производить большую часть потребляемого продовольствия в домашних подсобных хозяйствах, либо покрывать часть своих расходов за счет краткосрочных долговых обязательств, таких как потребительские кредиты и другие займы, или не указали источники доходов.

- с относительно низкими доходами и высоким уровнем финансовых обязательств. Их финансовые обязательства, включая погашение кредитов, находятся на достаточно высоком уровне. Следовательно, они имеют относительно небольшую сумму сбережений, уязвимы к шокам уровня цен и доходов.

- получающие фиксированные доходы. В то время как валовые реальные доходы населения росли на уровне 6,5% в 2019 году, есть группы населения, которые испытали более низкий или полное отсутствие реального роста доходов (пенсионеры или лица получавшие фиксированный доход).

В целом, результаты исследования показали, что темпы инфляции, которые ощущают узбекистанцы, варьируются в зависимости от различий в структуре расходов и в изменениях цен.

В частности, домохозяйства из групп с более низкими доходами, проживающие в высоко урбанизированных регионах, испытали более высокую инфляцию.

На агрегированном уровне рост стоимости жизни в среднем сопровождается соответствующим увеличением доходов. Анализ показывает, что существуют группы населения, которые уязвимы к росту стоимости жизни, в частности:

- домашние хозяйства, расходы которых больше доходов;

- домохозяйства со сравнительно низкими доходами и высоким уровнем финансовых обязательств;

- домашние хозяйства, получающие фиксированные доходы.

В целом, результаты исследования показали, что темпы инфляции, которые ощущают домохозяйства, варьируются в зависимости от различий в структуре расходов и в изменениях цен.

Итог от Центробанка

В условиях кризисной ситуации и ограничительных мер, слои населения с низким уровнем доходов сильнее подвержены влиянию изменений цен основных продовольственных товаров. С учетом того, что основная часть населения с низким уровнем доходов работает в неформальном секторе экономики, снижение экономической активности в первую очередь повлияет на их доходы.

В этой связи, вопросы стоимости жизни приобретают особое значение в текущих условиях и требуют разработки эффектных мер по повышению благосостояния населения с низким уровнем доходов.

Меры краткосрочного характера:

- обеспечение рынков жизненно важными потребительскими товарами и недопущение резкого роста цен на них путем налаживания цепочек поставок и стимулирования предложения товаров; - финансовая поддержка и обеспечение важными потребительскими продуктами нетрудоспособных лиц в том числе одиноких матерей и инвалидов;

- стимулирование предпринимателей по созданию новых рабочих мест и условий с повышением квалификации для трудоспособных лиц без работы или находящихся в трудных жизненных условиях в связи с низкими доходами;

- повышение эффективности пользования земельными ресурсами в сельской местности путем реформирования аграрной сферы.

Меры долгосрочного характера:

- создание института «социального лифта» путем предоставления квоты мест для малообеспеченных в высших учебных заведениях за счет средств государства и международных финансовых институтов;

- обеспечение доступным жильем и общественным транспортом, повышение уровня финансового образования и финансовой грамотности населения;

- расширение финансирования и направление знаний детей на современные специальности, такие как информационные технологии, инженерия, биомедицина и др.;

- увеличение количества школ-гимназий для детей из малообеспеченных семей и обеспечения качественным средним образованием детей.

Больше новостей в Телеграм-канале @RepostUZ.

Больше новостей в Телеграме

Подписаться

Больше новостей в Телеграме

Подписаться