Нет места милее родного дома.

Цицерон, древнеримский политический деятель, оратор и философ

Счастлив тот, кто счастлив у себя дома.

Л.Н. Толстой, русский писатель, мыслитель

Для полного удовлетворения потребности населения Узбекистана в жилье необходимо ежегодно строить 145 тысяч квартир. На это требуется почти 30 триллионов сумов, что составляет более 23 процентов государственного бюджета.

«Будущее — это не то, куда мы идем, а то, что мы создаем» (Джон Шаар, политический теоретик)

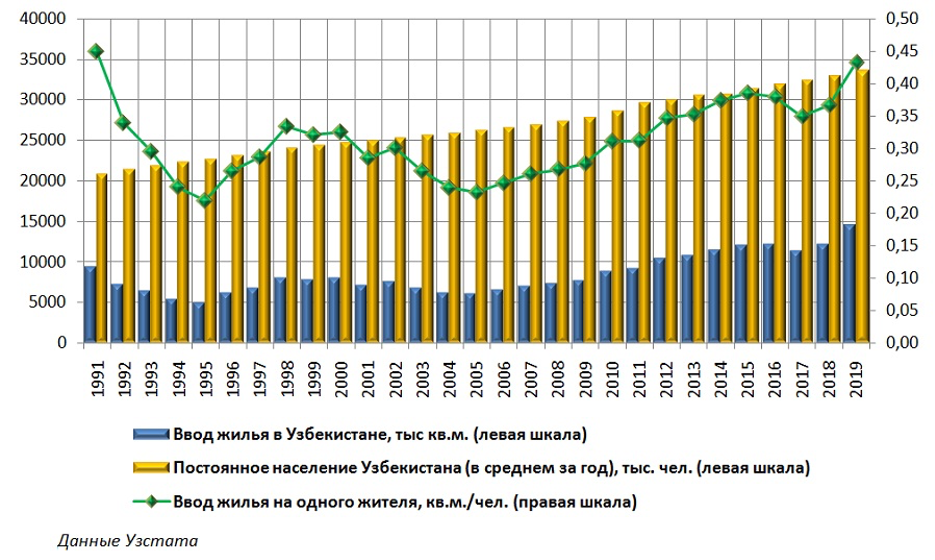

В прошлом году в Узбекистане было введено в эксплуатацию 79,8 тысячи домов (112,2 тысячи квартир) общей площадью 14,5 млн квадратных метров. Это рекорд за все время существования Узбекистана: в советское время наибольший ввод жилья (9,8 млн квадратных метров) был зафиксирован в 1990 году. Правда, численность населения Узбекской ССР тогда была 20,3 млн человек, или показатель ввода жилья 0,48 квадратного метра на человека 1990 года еще не достигнут (в 2019 году было сдано 0,43 квадратного метра на человека, в 2018 году – 0,37).

11,8 млн квадратных метров жилья (свыше 81 процента республиканского объема) были сданы в эксплуатацию индивидуальными застройщиками.

Значительный вклад в увеличение жилищного фонда страны внесла строительная отрасль Ташкента (ввод жилья по сравнению с прошлым годом возрос в 2,5 раза); Сырдарьинской области – 1,9 раза; Ташкентской – 1,7 раза; Республики Каракалпакстан и Навоийской области – 1,3 раза.

В Узбекистане строительство - приоритетная отрасль экономики. В «Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017-2021 годах» особое место уделено реализации целевых программ по строительству доступного жилья, развитию и модернизации дорожно-транспортной, инженерно-коммуникационной и социальной инфраструктур, обеспечивающих улучшение условий жизни населения.

Но выделение значительной части Государственного бюджета только на жилищную сферу нецелесообразно и угрожает комплексному развитию народного хозяйства. Кроме того, активное и масштабное строительство не имело и не имеет отечественных возможностей удовлетворить возникший повышенный спрос на строительные материалы, оборудование и технику. Никто не стал ждать ускоренного развития национальной индустрии строительных материалов или машиностроения. Девелоперы стали просто ввозить необходимое, стимулируя расширение зарубежных производств и увеличивая отток валютных средств.

Понятно, что в прошлом году в эксплуатацию были введены дома, которые закладывались в 2017- 2018 годах. Понятно и стремление застройщиков воспользоваться благоприятными условиями и ввести как можно больше жилых домов. Ведь на данном этапе строительство жилья является высокомаржинальным бизнесом и банки благосклонно относятся к выделению кредитов для осуществления девелоперских проектов.

Во исполнение «Программы по строительству доступных жилых домов по обновленным типовым проектам в городской и сельской местности» в 2019 году было завершено строительство 7,3 тысячи домов общей площадью 1,4 млн квадратных метров. Но так ли доступно это жилье?

«Оптимист — это человек, который думает, что сможет построить дом ценой 12 000 долларов за 12 000 долларов» (Фрэнсис Родман)

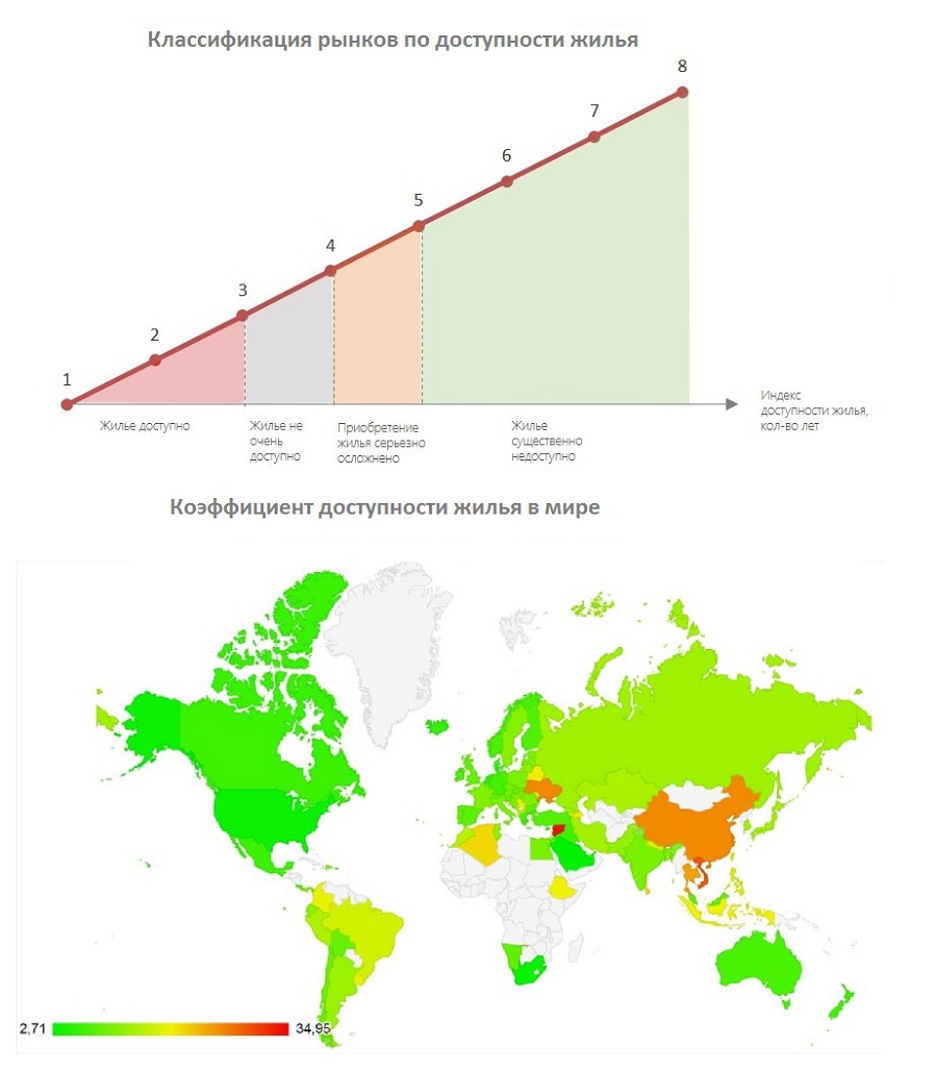

Доступность жилья рассматривают обычно с точки зрения возможности приобретения его в собственность. В мировой практике используют следующие критерии доступности жилья: количество лет, в течение которого среднестатистической семье придется копить на среднестатистическую квартиру; соотношение среднестатистической стоимости квартиры и среднестатистической зарплаты в соответствующей местности. Это так называемый индекс доступности жилья, который является индикатором платежеспособности населения.

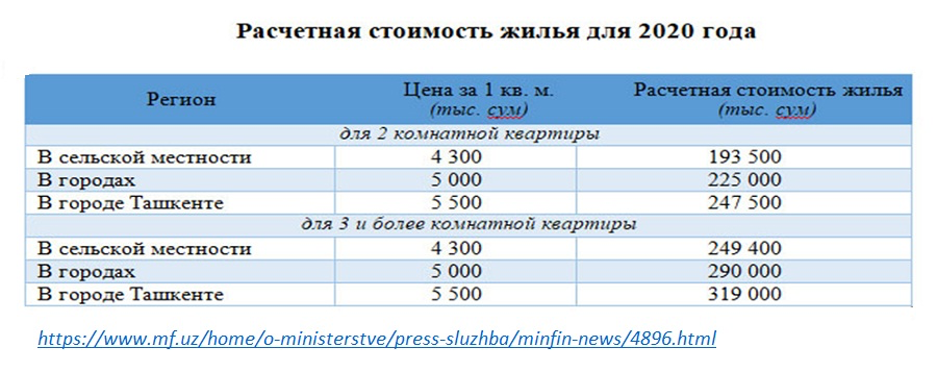

В соответствии с Указом Президента Республики Узбекистан от 28 ноября 2019 года № УП-5886 «О дополнительных мерах по совершенствованию механизмов ипотечного кредитования» Министерство финансов совместно с Министерством экономического развития и сокращения бедности и Министерством строительства установили расчетную стоимость жилья на 2020 год.

Расчетная стоимость жилья определена с учетом среднерыночной стоимости одного квадратного метра квартиры в соответствующем регионе и минимальной нормы площади для двух- и трехкомнатных квартир, а также на основе цен домов, построенных частными подрядными организациями в городах и сельской местностях в 2019 году.

В нижеприведенной таблице представлена расчетная стоимость жилья двух- и трех- (и более) комнатных квартир в многоквартирных домах с учетом минимальной нормы площади, строящихся в городах и сельской местностях в 2020 году.

Возьмем среднюю ташкентскую семью из пяти человек: двое взрослых и трое детей. В 2019 году – по данным Узстата – совокупный номинальный доход на душу населения в Ташкенте составил 20 037,5 тысячи сумов.

Социальная норма площади жилья установлена «не ниже шестнадцати квадратных метров общей площади на одного человека» (статья 42 Жилищного кодекса). Для семьи, состоящей из пяти человек, необходима квартира общей площадью не менее 80 квадратных метров (трех- и более комнатная квартира). Расчетная стоимость такой квартиры определена Министерством финансов для столицы в размере 319 млн сумов.

Индекс доступности жилья = стоимость квартиры : среднедушевой совокупный доход х количество человек в семье = 319 000 тысяч сумов : 20 037,5 тысячи сумов на человека в год х 5 человека = 3,2 года.

Чуть более трех лет нужно ташкентской семье, чтобы накопить на квартиру в столице? «Это бред», - скажет читатель и будет совершенно прав. В данном примере не учитывается, что расчетная стоимость квартиры с ремонтом занижена, зачастую в семье работает лишь один из супругов, в расчете использованы номинальные значения дохода, все денежные поступления невозможно откладывать на приобретение квартиры, отсутствует поправка на инфляцию.

Поэтому формулу корректируют и из суммы дохода исключают прожиточный минимум (такая практика, в частности, используется в РФ). Узбекистан относится к группе стран с доходом ниже среднего, или уровень бедности установлен в размере 3,2 доллара в день на человека. В нашем примере прожиточный минимум на семью из пяти человек будет составлять 5 840 долларов в год или 51 689,8 тысячи сумов (использован среднегодовой курс доллара к суму за 2019 год).

По данным Узстата около 47 процентов всех потребительских расходов приходится на приобретение продуктов питания. А вот данные Продовольственной и сельскохозяйственной организации ООН (ФАО) из обзора положения в области продовольственной безопасности и питания в странах Европы и Центральной Азии за 2018 год: «Доля расходов домашних хозяйств, расходуемая на питание, остается весьма высокой: 80 процентов в Узбекистане и Таджикистане, 58 процентов в Кыргызстане и не менее 42 процентов в Казахстане».

Пересчитаем с учетом прожиточного минимума. Индекс доступности жилья = стоимость квартиры : (среднедушевой совокупный доход х количество человек в семье – прожиточный минимум) = 319 000 тысяч сумов : (20 037,5 тысячи сумов на человека в год х 5 человека - 51 689,8 тысячи сумов) = 6,6 лет.

Даже приняв за критерий отбора уровень крайней (экстремальной) бедности или нищету (1,9 доллара в день на человека), мы получим, что в нашем примере прожиточный минимум составляет для семьи 3 467 долларов в год или 30 690,8 тысячи сумов. В этом случае семья может позволить приобрести квартиру по расчетной стоимости за 4,6 года. Этот показатель также относит квартиру к недоступному жилью.

Воспользуемся методикой, предложенной Программой ООН по населенным пунктам (UN-Habitat), когда индекс доступности жилья представляет отношение медианной стоимости жилья и медианного годового дохода домохозяйств (применяется в странах ЕС и США). В 2019 году стоимость трехкомнатной квартиры (медиана) в Ташкенте была 46 тысяч долларов или 407 146 тысяч сумов. Получаем индекс доступности жилья 4,1 года.

В мировой практике считается нормальным показатель индекса доступности жилья, не превышающий трех лет.

Эксперт Центра глобальной практики по вопросам бедности и равенства Всемирного банка Уильям Зейтц сравнил доступность жилья в Узбекистане и других странах. По результатам исследования более 72 процентов домохозяйств в Ташкенте не могли бы позволить себе жить в своем жилье, если не владели им. И это несмотря на самые высокие средние доходы, получаемые в столице. В настоящее время очень немногие домохозяйства за пределами Ташкента могли бы позволить себе приобрести жилье в столице.

По показателю стоимости жилья большинство сельских районов относятся к категории умеренно недоступных (с коэффициентом от 3,1 до 4,0), а все городские районы относятся к категории крайне недоступных (с коэффициентами выше 4,1). Крайние показатели в городе Ташкенте в 2018 году составили 14,8-кратное годовое потребление домохозяйств и 10,5-кратный годовой доход домохозяйств. С точки зрения оценки стоимости жилья, город Ташкент менее доступен по цене, чем многие городские агломерации, такие как Сан-Франциско в США или Ванкувер в Канаде.

Стоимость жизни в городе Ташкенте намного выше, чем в медианной городской местности. Если рассматривать сценарии, при которых стоимость жилья в Ташкенте будет принята за исходную, то в стране не найдется ни одного другого места, в котором в среднем был бы доступен хотя бы 25-процентный уровень стоимости жилья в столице.

«Гораздо легче строить вновь, чем перестраивать старое» (Александр Бестужев, русский писатель, критик, декабрист)

Конечно, приведенный пример – это «средняя температура по больнице». Отечественная статистика не отражает реальных объемов теневой экономики и возможных дополнительных источников доходов. И на первичном, и на вторичном рынках жилья происходили и происходят сделки. Всегда были и будут люди, имеющие возможность приобрести недвижимость.

Достаточно сказать, что в 2019 году в республику было ввезено легковых автомобилей премиум-класса на 440,1 млн долларов (рынок жилой недвижимости и авторынок находятся в корреляционной зависимости). Указанная сумма сопоставима с годовым объемом предложения жилой недвижимости в Ташкенте. Для сравнения, в 2005 году этот показатель составил около 200 млн долларов, в 2009 году - 550 млн.

Далеко не каждый согласен провести в ожидании собственного жилья десятилетие. Невыгодно это и для застройщика. Чем больше показатель индекса доступности жилья, тем меньше вероятность появления большого потока платежеспособных клиентов. Девелоперы в своей практике редко используют коэффициент доступности жилья. В основном они ориентируются на отдельные показатели первичного и вторичного рынков жилья, и, в первую очередь, это относится к стоимости квадратного метра на аналогичные квартиры.

Наиболее адекватным показателем рыночных тенденций является именно вторичный рынок жилья. Это рынок однообразного законченного товара с множеством независимых продавцов. На рынке новостроек квартиры обладают разной степенью готовности дома, уровнем отделки, класса, а также юридическим состоянием. Первичный рынок жилья оказывает влияние на состояние вторичного рынка, но и последний также воздействует на рынок новостроек.

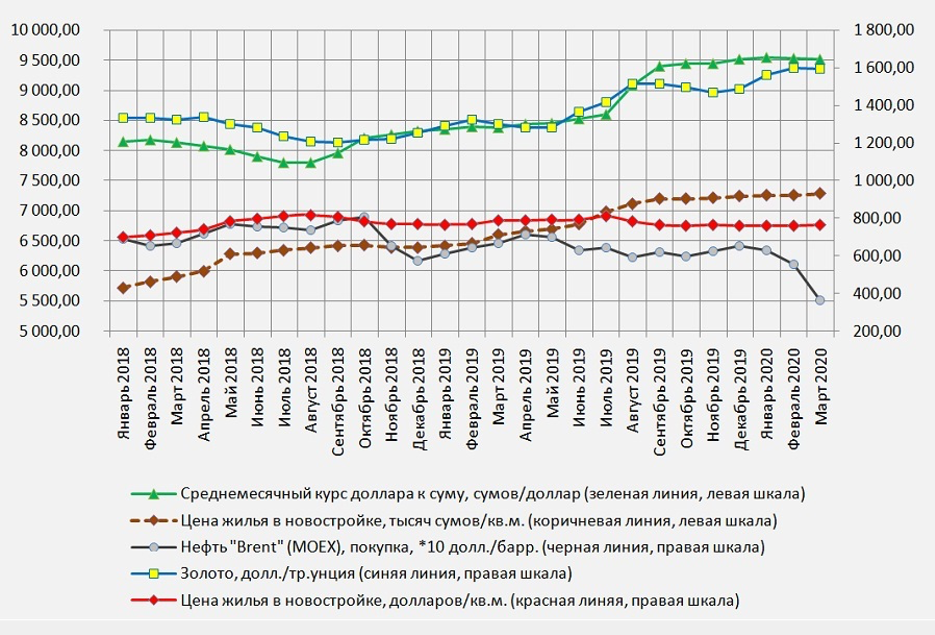

В данной статье сделана дебютная попытка проследить за динамикой цен в новостройках Ташкента на основании мониторинга стоимости квадратного метра свыше 40 жилищных комплексов столицы. В методике использовано исключение статистического шума и выделение ядра предложений. В соответствии с представлениями об инертности рынка недвижимости применены сглаживающие алгоритмы.

Видно, что стоимость квадратного метра в новостройках Ташкента находится в ценовом коридоре 700-820 долларов. В то же время, цена в национальной валюте имеет устойчивый повышательный тренд, связанный с инфляционными процессами. Также наблюдается корреляция стоимости жилья в национальной валюте с курсом доллара к суму.

На поведение участников рынка жилой недвижимости влияют и изменения в законодательной сфере. Так, согласно указу президента от 2 марта 2020 года № УП-5953 «О Государственной программе по реализации Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017 — 2021 годах в «Год развития науки, просвещения и цифровой экономики» с 1 апреля 2020 года внедряется порядок, согласно которому не требуется наличия постоянной прописки в городе Ташкенте и Ташкентской области для граждан Республики Узбекистан при приобретении недвижимого имущества в данных регионах.

Кроме того, отменяются отдельные (повышенные) ставки государственной пошлины за нотариальное удостоверение договоров купли-продажи недвижимого имущества в новостройках города Ташкента и Ташкентской области для граждан Республики Узбекистан, постоянно проживающих в стране и имеющих постоянную прописку в других регионах республики.

Долгожданное открытие столичного рынка жилья для иногородних, несомненно, явилось бы триггером для значительного повышения активности на нем. И начало 2020 года было тому подтверждением. Но появление «черного лебедя» в виде введения карантинных мер из-за коронавируса спутало все карты. Рынок замер. Это и понятно. Не может рынок нормально функционировать без свободного движения капитала и людей. По данным риэлторских организаций количество звонков сократилось во второй половине марта в три-четыре раза. Просмотры – в условиях прекращения движения общественного и личного транспорта – стали нереальны.

Спасти положение отчасти может переход на дистанционные продажи. Но этот способ скорее применим к реализации жилья в новостройках, для которой важны характеристики и цены, а не фактический вид объекта. Думается, что на сайтах некоторых застройщиков скоро появятся виртуальные туры по новостройкам и заманчивые предложения. Например, компания Golden House уже объявила о начале продаж квартир в жилых комплексах «Parisien» и «Greenwich» со скидками до 20 процентов.

Сейчас тяжелее всего придется тем девелоперам, которые не входят в холдинги (группы) или которые не успели продать хотя бы половину квартир. Руководством страны предпринимаются меры по смягчению негативного воздействия коронавирусной пандемии: предоставляются отсрочки по уплате налогов, беспроцентные бюджетные ссуды на срок до трех лет. Среди других мер поддержки будет задействовано и субсидирование ипотеки.

Как ипотеку дать, так зарплата маленькая, а как субсидию оформить — доход завышен

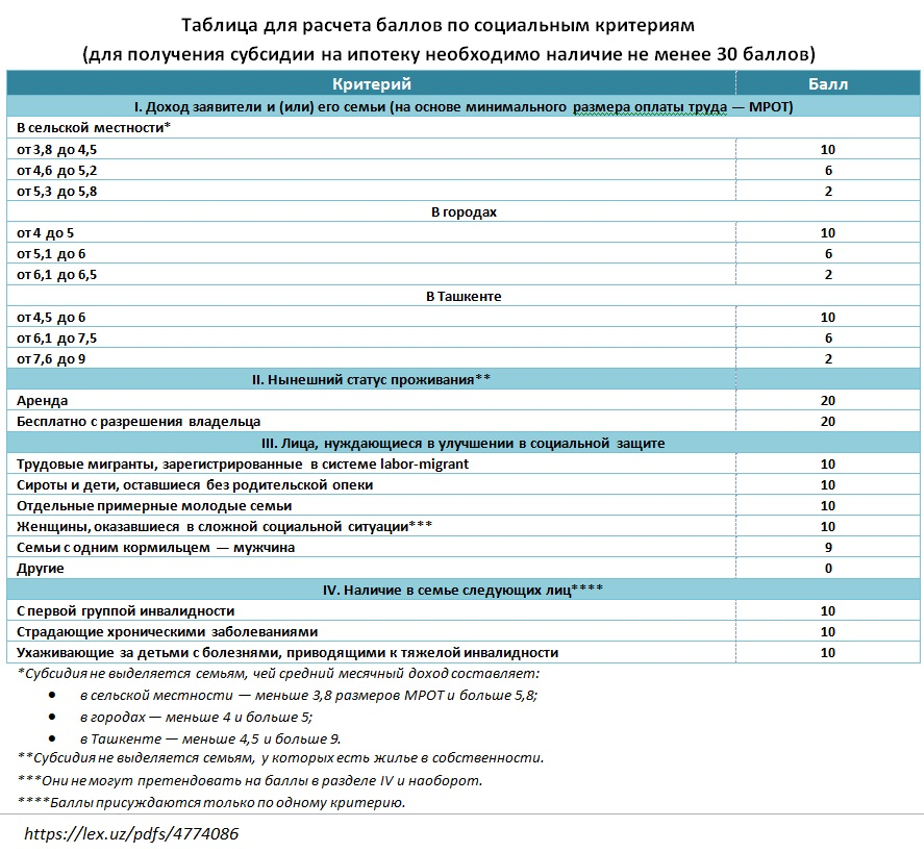

В Узбекистане установлен порядок выдачи субсидий по ипотеке. Субсидия предусматривает, что часть первоначального взноса и (или) процентов по ипотечному кредиту на приобретение жилья будет покрываться за счет средств Государственного бюджета.

Претендовать на получение субсидии могут нуждающиеся, которые удовлетворяют установленным социальным критериям. Критерии имеют соответствующие баллы и в сумме необходимо набрать не менее 30 баллов.

Начиная с 2020 года 16 тысячам семьям из Государственного бюджета будут выделены субсидии на внесение начального взноса и оплату процентов по кредитам. Посредством субсидий заемщикам будут покрываться 10 процентов начального взноса, а также проценты по кредитам в части, превышающей 12 процентов в городе Ташкенте и 10 процентов в остальных регионах.

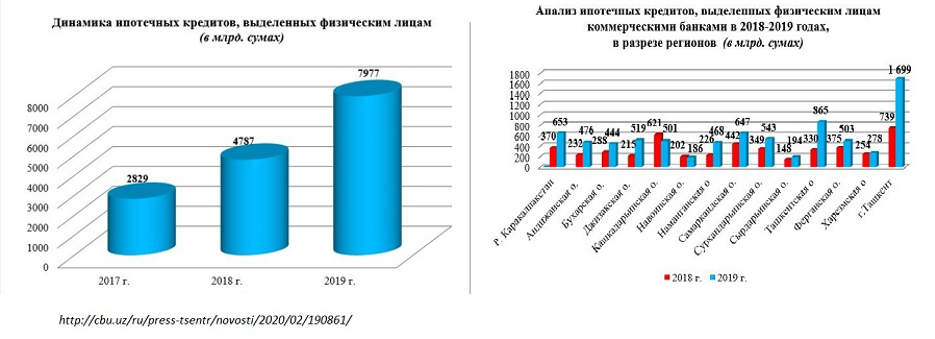

В 2019 году со стороны коммерческих банков 67 261 физическому лицу было выделено ипотечных кредитов в размере 7,9 трлн.сум (рост по сравнению с 2018 годом составил 166,6 процента).

В прошлом году самый высокий рост показателей ипотечного кредитования в абсолютном выражении наблюдался в городе Ташкенте (960 млрд сумов), Ташкентской (535 млрд сумов), Джизакской (304 млрд сумов) областях и Республике Каракалпакстан (283 млрд сумов).

В 2019 году из общего объема выделенных ипотечных кредитов 7,7 трлн сумов (96,5 процента) были направлены на первичный рынок, а 265 млрд сумов (3,5 процента) - на вторичный.

Доля кредитов, выделенных на льготной основе, составила 83,2 процента (6,6 трлн сумов). Доля кредитов, выделенных по рыночным ставкам, составила, соответственно, 16,8 процента и 1,3 трлн сумов.

В соответствии с указом Президента Узбекистан от 28 ноября 2019 года № УП-5886 «О дополнительных мерах по совершенствованию механизмов ипотечного кредитования» Министерством финансов и Центральным банком утверждена «Концепция по выделению ипотечных кредитов населению для приобретения квартир в многоквартирных домах на основе рыночных принципов», в соответствии с которой в рамках нового порядка определены требования к заемщикам-физическим лицам и коммерческим банкам, участвующим в предоставлении ипотечных кредитов.

Потенциальными заявителями на получение ипотечного кредита могут быть физические лица, соответствующие следующим требованиям:

- граждане Республики Узбекистан в день подачи заявки на получение ипотечного кредита достигшие 18 лет, и возраст которых не превышает 50 лет;

- иметь постоянное место работы, постоянный доход от личного подсобного или дехканского хозяйства, или от индивидуальной предпринимательской деятельности, достаточный для ежемесячной уплаты начисленных процентов и погашения основного долга по ипотечному кредиту согласно графику платежей;

- поддерживать соотношение суммы среднемесячных платежей заемщика по всем кредитам и микрокредитам (в том числе по ипотечному кредиту, подлежащему получению), то есть показатель долговой нагрузки на уровне не более 70 процентов;

- не иметь на дату рассмотрения заявки на получение ипотечного кредита просроченной задолженности по кредитам, ранее полученным от кредитных организаций.

За последние три года в Узбекистане было построено 104 тысячи единиц доступного жилья, в том числе 63 тысячи в сельской местности и 41 тысяча в городах. Однако, строительство доступного жилья не имеет стабильного финансового источника и преимущественно осуществляется за счет бюджетных средств. Конкуренция в системе сформирована слабо, недостаточно участия частного сектора.

С этого года государство начинает передавать строительство домов такого класса частному сектору. В свою очередь, государство будет поддерживать спрос на жилье через выделение населению ипотечных кредитов на оптимальных условиях. Размер ресурсов на ипотечное кредитование впредь не будет ограничиваться по банковскому и региональному принципу.

Субъекты предпринимательства за счет собственных и привлеченных средств построят в столице и других городах дома на 13 750 квартир. Проектированием домов займутся сами предприниматели. Земельные участки под строительство домов будут выделяться через аукцион. Подключение домов к сетям водоснабжения и канализации, строительство подъездных автомобильных дорог будет финансироваться из республиканского и местных бюджетов.

Министерство финансов выделит банкам через аукцион почти 3 триллиона сумов для ипотечного кредитования. Кроме того, с привлечением средств Азиатского банка развития (Asian Development Bank, ADB) будет организована компания по рефинансированию ипотеки. Она будет размещать средства в банках в качестве дополнительных ресурсов для выделения ипотечных кредитов на новостройки.

«В жилищной политике мы переходим на новую систему. В этом процессе руководитель каждого региона обязан взять на себя ответственность и сформировать собственный опыт в жилищной сфере. Отныне будем спрашивать с хокимов не о количестве построенных домов, а о том, сколько предпринимателей было привлечено в сферу, сколько земли им было выделено, создана ли инфраструктура, каково качество жилья и сколько людей остались довольны», – сказал глава государства 22 ноября 2019 года на совещании, посвященном обсуждению мер по внедрению новой системы обеспечения жильем населения.

Вместо послесловия

Для рынка новостроек ограничение перемещений покупателей и продавцов – преодолимое испытание. Практически все этапы покупки новостройки сегодня переведены в режим онлайн. Так, при выборе квартир в жилищных комплексах «Parisien» и «Greenwich» клиенты могут воспользоваться покупкой онлайн:

- подобрать жилой комплекс с предоставлением дополнительной информации;

- выбрать и забронировать квартиры по телефону, электронной почте или Телеграмм;

- оформить документы и заключить договора;

- оплатить и получить кадастровый паспорт и ключи от новой квартиры.

На всех этапах – по желанию покупателя – предоставляется услуга «выезд сотрудника компании на дом». Иными словами, всю информацию, необходимую для принятия решения, можно получить, не выходя из дома. Также можно осуществить и другие шаги для приобретения жилья в новостройках.

Сейчас не стоит торопиться с покупкой квартиры в новостройке с невысокой степенью готовности. Новостройки на завершающих стадиях и вторичную недвижимость приобретать можно, все зависит от вашей ситуации и необходимости, желаний и возможностей.

После отмены карантинных мер в полной мере проявится отложенный спрос. Но доходы не растут, и популярностью будут пользоваться бюджетные квартиры. Девелоперы начнут стремиться снизить бюджет покупки за счет уменьшения площади жилья. Если ранее даже в эконом-классе (стандарт) однокомнатные квартиры имели площадь около 50 квадратных метров, то сейчас застройщики предлагают с такой площадью двухкомнатные квартиры. Так, в жилом комплексе «Parisien» бизнес-класса имеются двухкомнатные квартиры площадью 53 квадратных метра, в жилом комплексе «Greenwich» комфорт-класса площадь двухкомнатных квартир – от 47 квадратных метров.

В перспективе нас ждет сокращение ввода нового жилья. Новые проекты, которые сейчас находятся на нулевом этапе, скорее всего, будут приостановлены — это те проекты, которые должны были выйти на рынок в течение ближайших двух лет. Будет наблюдаться концентрация на рынке жилья – это ситуация, при которой несколько компаний будут обладать преимуществами на рынке новостроек (олигополия). Процесс ускорится с внедрением в жилищное строительство проектного финансирования. То, что это произойдет в Узбекистане, неизбежно.

Получайте новые статьи первыми в Телеграм-канале @RepostUZ.

Больше новостей в Телеграме

Подписаться

Больше новостей в Телеграме

Подписаться