Статья «Риски налоговой реформы» опубликована здесь.

Внимание – фальсификации!

Первое на что обращаешь внимание, читая статью, – огромное число подтасовок фактов и цифр. Такая недобросовестность заставляет задуматься о намерениях автора и его искренности в желании помочь в проведении реформы. Вот несколько примеров.

1. Автор приводит примеры снижения ставок отдельных налогов и делает фантастический вывод: «налоговое бремя постепенно снижалось в республике». Хотя прекрасно знает, что налоговое бремя измеряется не отдельными ставками, а долей поступлений в бюджет или государственных расходов в ВВП. Ставки отдельных налогов могут снижаться, но при этом появляться новые налоги и/или правила, расширяющие налогооблагаемую базу, что зачастую у нас и происходило. На самом деле, налоговое бремя было действительно существенно сокращено в период «оттепели» 2003-2008 гг., когда одновременно были сокращены многие барьеры ведения бизнеса, включая введение ограниченной конвертации. Именно в тот период наша экономика развивалась лучше всего за годы независимости. Однако после 2008 г., когда вновь экономические «гайки» были закручены, налоговая нагрузка на экономику выросла и в последние годы колеблется на уровне 30-35% от ВВП.

2. Автор пишет: «В лучшем случае легализация доходов может произойти (а может и не произойти) не ранее, чем через 3 года». Интересно, откуда у него такие уникальные данные: «не ранее, чем через 3 года»? С чего он это взял? Например, в Грузии, где число налогов в 2005 г. было сокращено с 22 до 7, а налоговые ставки по оставшимся налогам были еще и снижены, в уже 2005-06 гг. налоговые поступления в бюджет увеличивались в среднем на 30,61% в год, а в 2006-07 гг. – на 39,44% в год. За 4 года после начала реформы налоговые поступления выросли в 2,7 раза в реальном выражении. Таким образом, при радикальном сокращении налоговой нагрузки легализация доходов происходит почти сразу. И бюджет не теряет, а выигрывает. Сложности возникают только в первый год и то (как видно из опыта Грузии) не всегда. Другое дело, что если снижать налоговую нагрузку «в час по чайной ложке», на 0,5-2% по отдельным налогам (к чему призывает автор), то никакой легализации бизнеса не произойдет. Чтобы предприниматели вышли из тени, они должны почувствовать значимое облегчение налогового бремени. Но в том то и дело, что в Концепции налоговой реформы заложено радикальное сокращение налоговых издержек (в том числе и упрощение процедур администрирования). А, следовательно, легализация значительной части бизнеса должна произойти довольно быстро.

3. Автор пишет, что данные по налоговому бремени в Узбекистане используются некорректно. При этом цифра в 31% от ВВП не отрицается. В чем тогда ее некорректность? Я бы сказал, что она не корректна потому, что реальная нагрузка еще выше, так как:

— она распределена крайне неравномерно (между предприятиями разных режимов налогообложения, между предприятиями, имеющими и не имеющими льготы, между разными отраслями экономики). Так, например, расчеты показывают, что нагрузка на отрасли экономики без сельского хозяйства на 4-5% от ВВП больше, чем средняя налоговая нагрузка (так как для агропроизводителей налоговое бремя у нас довольно низкое), то есть реальная нагрузка уже не 31, а 35% (!);

— данный показатель не учитывает расходы предприятий на «благотворительность» по требованиям государственных структур, отчисления в разного рода отраслевые фонды, бюджеты разных ассоциаций и концернов. Особенно это касается государственных предприятий, бюджетами которых Минфин, отраслевые ведомства и хокимияты распоряжаются как своими собственными.

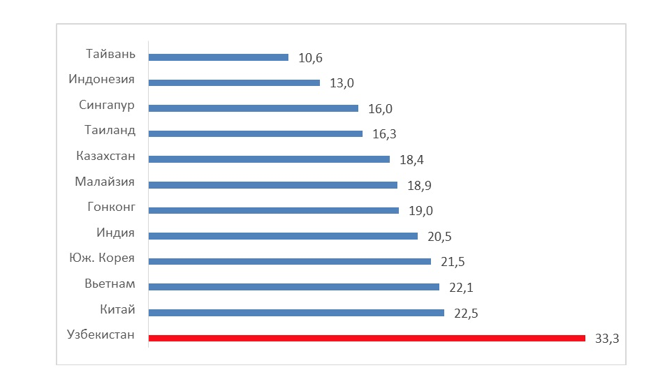

Но автор считает ее некорректной по другим причинам: «Налоговое бремя в нашей республике сравнивают в основном с азиатскими странами - так называемыми "азиатскими тиграми" (Южная Корея, Китай, Тайвань, Таиланд и др.). Среднее налоговое бремя у них - 20 % к ВВП. Однако эти страны не декларируют социальную ориентацию своих экономик. В них отсутствуют пенсионные платежи, нет и полноценной пенсионной системы (или она только зарождается). Каждая семья сама заботится о своих стариках, то есть делает расходы, но они не учитываются как налоги. У нас совокупное налоговое бремя составляет 31 % к ВВП и 20,3 % к ВВП без учета пенсионных и других внебюджетных платежей».

Поступления в общегосударственный бюджет в 2015 г. в отдельных странах Азии, в % от ВВП.

Источник: www.adb,org.

Нам можно что угодно рассказывать о пенсионных системах стран Юго-Восточной Азии. И, вполне возможно, большинство из них по нашим меркам неэффективны. Но «пенсионные» доводы автора разбиваются двумя очень простыми обстоятельствами.

Первое. А как быть с нашим соседом – Казахстаном, в котором налоговое бремя менее 20% от ВВП, но пенсионная система, как минимум (мягко говоря), не хуже нашей?

Второе. Автор очень ловко продолжает жонглировать цифрами - не дайте себя обмануть. Он утверждает, что если бы не пенсионная система, то наша налоговая нагрузка была бы вполне сопоставима с нагрузкой стран Юго-Восточной Азии: «20,3 % к ВВП без учета пенсионных и других внебюджетных платежей». Заметьте - «и других внебюджетных платежей»! Мимоходом. Проскочили. То есть все-таки есть и другие? Например, Школьный фонд, Дорожный фонд, упоминаемый автором и очень богатый Фонд реконструкции и развития и т.д. Но в беглом «и другие» чувствуется, что все эти «другие» - так себе, мелочь. Главное – Пенсионный фонд. Конечно это мелкая подтасовка, но очень уж показательная.

Третье. Как мы выяснили выше, реальная налоговая нагрузка больше упоминаемых автором 31% от ВВП. В том числе и по этой причине доходы Пенсионного фонда никак не могут объяснить огромный разрыв в налоговой нагрузке между Узбекистаном и другими странами с сопоставимым уровнем развития (а не с Швецией и Францией), в том числе имеющих вполне себе дееспособную пенсионную систему.

4. Автор кратко описывает налоговую реформу 2005-07 гг. в Грузии: «Из 20 налогов осталось 7: подоходный налог, социальный налог, НДС, налог на прибыль, налог на имущество и акцизы, была объявлена налоговая амнистия». Все вроде бы правильно, но затем делается совершенно не вытекающих из сказанного вывод: «При этом главным достижением налоговой реформы является не снижение количества налогов, а резкое ужесточение налогового администрирования». Да, ужесточение налогового администрирования имело место. Но с какой стати оно называется «главным достижением»? С чего автор это взял? Ужесточение налогового контроля было лишь одним из элементов налоговой реформы, важным, но производным от радикального снижения налогового бремени и кардинального упрощения самой налоговой системы. Без этого никакое ужесточение ничего бы не дало. Это очевидно и понятно всем, кроме, почему-то, автора статьи.

Опыт Грузии явно не дает покоя автору. Чего стоит, например, его утверждение «По мнению ряда экономистов, грузинское "экономическое чудо" основывалось не на собственном производстве, а на внешних вливаниях»? А ничего не стоит. Каких именно экономистов? На чем жиждятся эти мнения? Автор явно путает экономистов и пропагандистов из зобмоящика.

Впрочем, автор решил не уступать пропагандистам и дополнил их «мнения» собственными изысканиями. Вот пример его очередной фальсифицированной страшилки: «Страна до сих пор получает внешние заимствования, но уже в уменьшенном виде. Совокупный внешний долг превысил 17 млрд долл. США при ВВП страны в 14 млрд долл. США».

Во-первых, чего только стоит фраза «страна до сих пор получает внешние заимствования»! Внешние заимствования – это нормальная, обыденная практика стран с рыночной экономикой, в том числе процветающих. Правительства размещают свои облигации на внешних рынках, чтобы дешевле покрыть свой бюджетный дефицит, банки и предприятия привлекают иностранные кредиты, чтобы покупать оборудование, комплектующие, сырье и т.д. Но автор мимоходом представляет эту обычную практику как что-то постыдное. Читатели, внимание, Вами опять манипулируют!

Во-вторых, внешний долг в 17 млрд. при ВВП в 14 млрд. звучит, действительно угрожающе. Довели страну проклятые реформаторы и Узбекистан до такого состояния доведут! Очередная фальсификация. В современном мире, мире открытых и развитых финансовых рынков, государства, банки, предприятия, частные лица ежедневно финансируют друг друга: покупают облигации друг друга, кредитуют друг друга, в том числе продавая товары и услуги в рассрочку. И Грузия активно участвует в этих процессах. Вот цифры. На 31 декабря 2017 г. общий внешний долг действительно составил 17,2 млрд. долл. Но чистый внешний долг (за вычетом того, что должны Грузии) - 10,1 млрд. долл., что составляет 66,6% от ВВП за 2017 год.

В-третьих, совершенно очевидно, что к налоговой реформе долги частного сектора не имеют никакого отношения. Надо смотреть государственный долг. Так вот на 31 декабря 2017 г. чистый внешний долг государственного сектора Грузии составляет 4,2 млрд. долл. или 28,0% от ВВП – очень даже хорошая по современным меркам цифра. Теперь не так страшно? Причем после проведения реформы доля внешнего долга в ВВП стремительно сократилась. И начала опять расти только с началом грузино-российской войны (особенно большую нагрузку на бюджет дают беженцы из Абхазии и Южной Осетии) и мирового кризиса 2008-09 гг.

В-четвертых, интересно, какая существует связь между долгом начала 2018 г. и реформами 2005-07 гг.? Если вам в 15 лет удалили аппендикс, то это не повод списывать на данную операцию обнаруженную в 25 лет мочекаменную болезнь и в 40 лет - гипертонию. Но именно этим занимается автор.

А если уж сравнивать результаты реформ (Грузия) и их отсутствия (Узбекистан), то надо посмотреть на показатель ВВП на душу населения. В 2004 г. они были примерно одинаковы, в Узбекистане - даже чуть-чуть выше. В 2017 г. ВВП на душу населения Грузии примерно в 4 раза выше! Это ли не главный показатель эффективности реформ, о котором автор, естественно, «забывает» упомянуть? Напомню, ВВП – это сумма добавленных стоимостей, созданных на территории страны товаров и услуг. Внешние кредиты и даже поступления от трудовых мигрантов в ВВП не входят! Это к утверждениям автора, что экономические успехи Грузии основаны «не на собственном производстве, а на внешних вливаниях», «крупными источниками дохода республики являются поступления от транзита нефти, средства от мигрантов, внешние заимствования».

Не стоит удивляться, что после такого смелого жонглирования цифрами у автора «возникают сомнения в эффективности реформ в Грузии». И он вдруг вспоминает о ранее отвергунтом опыте "азиатских тигров", «например, Южной Кореи - одной из самых динамично развивающихся экономик мира», который не плохо бы использовать. Но почему-то не идет дальше и не объясняет как именно надо использовать данный опыт. Придется мне подсказать. В Южной Корее, несмотря на то, что эта страна уже входит в число самых богатых стран мира (а значит может позволить себе высокую налоговую нагрузку) налогове бремя примерно в 1,5 раза ниже, чем в Узбекистане – в стране с ВВП на душу населения мнее чем 1 тыс. долл. США в год. И я солидаризируюсь с автором: давайте возьмем пример с Южной Кореи и сократим налоговую нагрузку на экономику! НДС, к примеру, там 10%. Снизим до 10% и у нас? Я «за».

5. В очередной раз муссируется тезис о неготовности малых предприятий для тотального перехода на общеустановленный режим, в частности используется избитый аргумент: «По данным ГНК, у 47 % предприятий нет бухгалтера». Автор не может не знать, хотя бы потому, что сам принимает участие в работе комиссии по налоговой реофрме, и хотя бы потому, что эти цифры много раз публично озвучивались, что нет никакого одномоментного перехода малых предприятий на общеустановленный режим. Только около 11% действующих малых предприятий имеют годовой оборот (по итогам 2017 г.) более 1 млрд сумов в год. То есть остальные (89% малых предприятий), в соответствии с Концепцией, получают свободу выбора – перейти на общий режим или остаться на упрощенном режиме. Иными словами, переходить на общий режим в обязательном порядке будет лишь небольшая часть сегодняшних малых предприятий, которые и малыми то назвать уже нельзя, это средний и крупный бизнес, сбежавший из невыносимых условий общего режима. Причем на эти 11% малых предприятий приходится почти 80% совокупной валовой выручки, 60% фонда оплаты труда малого бизнеса, а также 80% поступлений от уплаты единого налогового платежа. Так причем тут то, что у 47% предприятий нет бухгалтеров?

Список фактологических и цифровых манипуляций автора можно было бы продолжить, но позволю себе на этом остановиться, иначе ни один читатель не дочитает эту статью до конца. Сил не хватит…

Что делать?

Что предлагает автор? Не спешить с налоговой реформой, проводить ее медленно, постепенно. Иначе… и тут автор выдвигает целый набор стандартных страшилок: бюджет рухнет, пенсионеры останутся без пенсий, инвестиции сократятся, производства закроются, страна попадет в рабство к проклятым империалистам. Все это очень напоминает страшилки, которыми нас пичкали при обсуждении валютной либерализации. И тоже чем только не пугали…

Автор много говорит о рисках проведения реформы, но ни полслова о рисках и издержка ее не проведения или проведения полуреформы, недореформы. А именно с этими рисками нам придется столкнуться, если мы откажемся от идей, заложенных в Концепции налоговой реформы. Небольшие, косметические изменения не позволят ускорить экономическое развитие и вывести из тени нелегальный бизнес. В результате бюджет начнет еще больше трещать по швам и провал недореформы будет списан на реформаторов: мы же вас предупреждали! А реформы будут «благополучно» свернуты. Вот главный риск подхода, предлагаемого автором. Но о нем ни полслова!

Теперь несколько слов о более конкретных предложениях автора.

1. Сохранение высоких таможенных платежей, так как предлагаемые меры по их радикальному сокращению могут якобы сократить конкурентоспособность местных предприятий. Не буду здесь ничего писать. Просто отсылаю к замечательной статье Нишанбая Сиражиддинова «Либерализация импорта не означает меньшую защиту отечественных производителей». Там представлены контраргументы относительно данной точки зрения.

2. Сохранение существующих налогов на прибыль и дивиденды. Вместе с тем Концепцией предусматривается переход на налог с распределяемой прибыли. То есть только с той, которую предприниматель «вытаскивает» из бизнеса. Это делается в целях:

— сокращения налоговой нагрузки для предприятий общего режима налогообложения (сейчас они платят 14% на прибыль и 10% на дивиденды; 25% на распределяемую прибыль – это меньше), а, следовательно, и для предприятий, которые перейдут на общий режим в будущем;

— стимулирования инвестиций (инвестиционные расходы не облагаются налогом на распределяемую прибыль, следовательно, предпринимателю выгодно не «проедать», а инвестировать свою прибыль);

— (и самое главное!) радикального упрощения налогового администрирования (в том числе заботясь о бухгалтерах, которым придется иметь дело с новыми налогами). Дело в том, что налог на прибыль – самый непрозрачный и противоречивый среди всех налогов. Именно по нему возникает больше всего разногласий между бизнесом и налоговиками. Налоговики по понятным причинам не хотят признавать «неоправданные» расходы бизнеса и стремятся включить их в налогооблагаемую базу, а у бизнеса прямо противоположные задачи – вывести как можно больше денег (за счет увеличения расходов) из налогооблагаемой прибыли. В результате: а) налоговики получают мощный рычаг административного вмешательства в дела бизнеса, б) предприятия порой искусственно раздувают свои издержки, чтобы уменьшить налогооблагаемую базу. При переходе же на налог на распределяемую прибыль издержки предпринимателей налоговиков интересовать не будут, а у самих предпринимателей отпадут стимулы эти издержки раздувать. Налоговое администрирование предельно упрощается для обоих сторон.

Аргументы же автора статьи против перехода на налог с распределяемой прибыли не могут не вызвать изумления.

Во-первых, его вопросы по поводу налогообложения доходов нерезидентов и соглашений по избежанию двойного налогообложения давно обсуждены и решены в рамках рабочей группы, в состав которой, как я уже писал, входит и автор рассматриваемой статьи. И он прекрасно знает, что эти вопросы вполне решаемы в рамках Концепции. Но почему-то (интересно, почему?) делает вид, что не осведомлен.

Во-вторых, его утверждение, что после замены налога на прибыль на налог на распределяему прибыль «предприниматели будут "вытаскивать" свои дивиденды в скрытой форме - через закупаемые сырье, материалы, работы и услуги» - пример самой наглой и непрекрытой демагогии. Каким образом замена 14% налога на прибыль и 10% налога на дивиденды на 25% (а в последней версии авторов Концепции – 20%) налога на распределяемую прибыль может стимулировать рост «вытаскивания дивидендов через закупки сырья, материалы, работы и услуги»? Это же фантастика! Именно существующая система налогообложения прибыли стимулирует скрывать прибыль от налогообложения, раздувая издержки. Предлагаемые в Концепции изменения, как минимум не ухудшают ситуацию, а как максимум – стимулируют отказаться от раздувания своих издержек. Что называется, с больной головы на здоровую.

3. Вопросы, поднимаемые автором по поводу распространения введения НДС на всех плательщиков с оборотом свыше 1 млрд сум., в том числе на сельхозпредприятия, распределения налоговой нагрузки на труд между работником и предприятием, созранения налогообложения производственных зданий и сооружений вполне (как ни странно) корректны. Но они все активно обсуждались в рабочей группе по налоговой реформе и соответствующие изменения были внесены в последнюю версию Концепции. Автор рассматриваемой статьи прекрасно это знает и просто констатирует уже обсужденные и внесенные изменения, представляя их в виде своих комментариев.

4. Проведение налоговой реформы в комплексе с другими реформами. Конечно же налоговая реформа должна проходить параллельно с другими реформами: административной, бюджетной, государственных предприятий, банковской, пенсионной, аграрной, внешней торговли и т.д. и т.п. Тут даже нечего обсуждать. Но отсутствие или незавершенность данных реформ не может служить аргументом против проведения налоговой реформы. Все реформы нужны, но с чего-то нужно начинать. Почему бы не с налоговой? А еще лучше – одновременно.

И в заключении.

Да, первоначальный вариант Концепции нуждается в корректировках и многие из них внесены самими авторами Концепции. Но мы не должны позволить отказаться от ключевых, концептуальных идей, заложенных в Концепции, нацеленных на радикальное снижение налоговой нагрузки для предприятий общего режима налогообложения, ликвидацию налогов с оборота, облегчение налоговой нагрузки на труд, кардинальное упрощение налоговой системы. Иначе из страны реформатора мы превратимся в очередную страну неудавшихся реформ из-за их половинчатости и/или иммитационности. А таких стран гораздо больше, чем стран, прошедших через успешные преобразования.

Надо помнить, что бездействие, страусинная политика "как бы чего не вышло", нерешительность при проведении реформ часто опаснее действий.

Узнавайте о новостях и статьях первыми в Телеграм-канале @RepostUZ.

Больше новостей в Телеграме

Подписаться

Больше новостей в Телеграме

Подписаться