Финансовый капитал в основном хочет стабильной валюты, а не роста.

Вы заметили, что, говоря о курсе сума, Центральный банк Узбекистана никогда не даёт прогнозов о нём. Он не может ответить на вопрос, сколько будет стоить сум через месяц, полгода или год. При этом главный денежно-кредитный регулятор во многом влияет на то, сколько будет стоить национальная валюта.

Курс сума стабилен и по-прежнему равен ста тийинам

В мире существуют различные режимы валютного курса. Если регулятор слабо вмешивается в курсообразование, то такой режим называют свободно плавающим. Такой режим присущ многим странам.

Управлять валютным курсом Центральный банк может через покупку или продажу иностранной валюты. Такой процесс получил название интервенции. При ослаблении национальной валюты регулятор вынужден тратить свои резервы. И наоборот. При укреплении сума Центральный банк накапливает свои резервы в иностранной валюте.

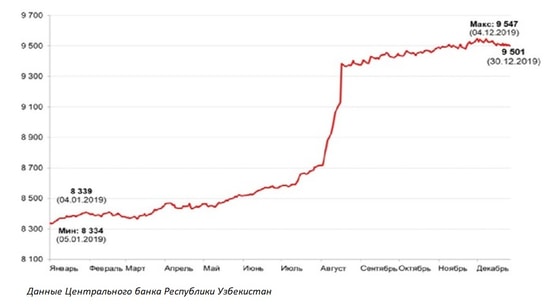

Но что мы видим в нашей реальности? Национальная валюта сум постоянно слабеет по отношению к доллару.

Прежде всего такая ситуация выгодна государству. Ослабление сума облегчает исполнение бюджетных прогнозных показателей и выполнение обязательств государством. Допустим, что государство продало одну тройскую унцию золота в начале текущего года за 1 520 долларов (сейчас цена перевалила за 2 000 долларов, но этот факт мы опустим). С 1 января по 10 августа курс доллара укрепился на 702,3 сума. Если государство продаст вырученные в начале 2020 года доллары сейчас, то оно получит – только из-за обесценения национальной валюты – на 1,1 млн сумов или 7,4 процента больше, чем в начале января 2020 года.

Ослабление национальной валюты выгодно и отечественным экспортёрам. Их продукция, товары и услуги становятся более конкурентноспособными на мировом рынке, а выручка – в пересчёте на сумы – растёт.

Но сейчас мы говорим о номинальных валютных курсах. Номинальный валютный (обменный) курс – это относительная цена валют двух стран, или валюта одной страны, выраженная в денежных единицах другой страны. Пропорцию обмена национальной валюты на валюту другой страны устанавливает Центральный банк страны и данные о ней публикуются у нас еженедельно (по понедельникам).

В большинстве случаев, говоря о валютном курсе, понимают номинальный валютный курс. Однако обменный валютный курс более применим для измерения текущих сделок и расчётов с клиентами, но для измерения тенденций в долгосрочной перспективе он неудобен, поскольку стоимость как иностранной, так и национальной валюты изменяется, как и у любого другого товара, параллельно с изменением общего уровня цен в стране.

Обменный курс не отражает реальную динамику стоимости национальной денежной единицы, потому что не принимает в расчёт инфляционные процессы. Коэффициент не содержит поправок на то, что одновременно с ценой валюты могут увеличиваться внутренние цены и издержки производителей.

Мы знаем, что макроэкономические показатели - валовой внутренний продукт, национальный доход и другие - в целях сопоставимости переводят из текущих цен в постоянные. Так и валютный курс может быть переведён в реальное измерение. Для этого нужно принять во внимание уровень инфляции как в своей стране, поскольку он влияет на стоимость национальной валюты, так и в другом государстве, поскольку он влияет на стоимость иностранной валюты, с которой сопоставляется национальная валюта.

Учёт уровня инфляции в обеих странах при оценке валютного курса позволяет перевести номинальный валютный курс в реальный. Реальный валютный курс — номинальный валютный курс, пересчитанный с учётом изменения уровня цен в своей стране и в той стране, к валюте которой осуществляется котировка национальной валюты:

Реальный валютный курс = Номинальный валютный курс * Индекс цен зарубежной страны / Индекс цен своей страны.

Формула показывает, что для определения реального обменного курса цену корзины иностранных товаров переводят в национальную валюту по номинальному курсу и делят на цену корзины таких же местных товаров. Индекс реального валютного курса показывает его динамику с поправкой на темпы инфляции в обеих странах. Если темп инфляции в своей стране превышает зарубежный, то реальный валютный курс национальной валюты будет выше номинального. В зависимости от того, к какой именно валюте котируется национальная валюта, динамика движения валютного курса может быть различной.

Чтобы оценить динамику валютного курса не по отношению к какой-либо одной иностранной валюте, а по отношению ко многим валютам, рассчитывают эффективный валютный курс.

Тот, кто упал и не отжался, тот не валюта, а слабак…

В расчёт принимается динамика движения валют тех стран, которые являются основными торговыми партнёрами данной страны, поскольку на их валюты предъявляют основной спрос национальные импортёры, и в их валютах получают платежи национальные экспортёры.

Номинальный эффективный валютный курс — индекс валютного курса, рассчитанный как соотношение между национальной валютой и валютами других стран, взвешенными в соответствии с удельным весом этих стран в валютных операциях данной страны. По методологии МВФ, для его составления нужно прежде всего:

- выбрать базовый год, к которому будут пересчитаны все индексы валютных курсов;

- выбрать способ усреднения валютного курса за год;

- определить, какие страны можно считать главными торговыми партнёрами данного государства;

- вычислить удельный вес каждой из них в торговом обороте этого государства;

- рассчитать индексы среднегодовых обменных курсов национальной валюты к валютам стран — главных торговых партнёров по отношению к базовому году и взвесить их по удельному весу этих стран в торговом обороте данной страны.

В результате номинальный эффективный валютный курс покажет усреднённую динамику движения курса национальной валюты по отношению уже не к одной, а к нескольким, наиболее важным для данного государства, валютам.

Чтобы определить реальные тенденции эффективного валютного курса, в нем, как и в случае с реальным валютным курсом, учитывают изменение цен как в своей стране, так и во всех принимаемых в расчёт зарубежных странах.

Реальный эффективный валютный курс — это номинальный эффективный валютный курс с поправкой на изменение уровня цен или других показателей издержек производства, показывающий динамику реального валютного курса данной страны к валютам стран— основных торговых партнёров. Именно на этот показатель ориентируются центральные банки при определении эффективного валютного курса, так как он характеризует конкурентоспособность стран на мировом рынке.

Если реальный эффективный курс национальной валюты повышается, то конкурентные позиции страны на мировом рынке ухудшаются: экспорт становится дороже, сокращаются его объёмы. Импортные товары и услуги, напротив, будут дешевле, а их объёмы - расти. Понятно, что величина роста реального эффективного валютного курса показывает размер девальвации национальной валюты, необходимый для восстановления её международной конкурентоспособности и достижения сбалансированности платёжного баланса.

Мы помним, как в июле-августе 2019 года курс сума девальвировался на 10,2 процента. Причина – влияние снижения курса национальных валют отдельных стран — основных торговых партнёров нашей страны.

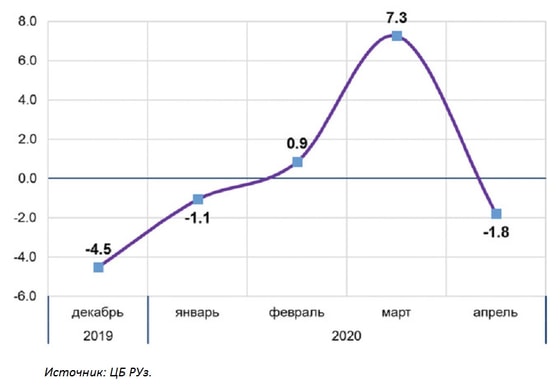

В апреле 2020 года снова произошла девальвация обменного курса на 5,8 процента. Причина та же: ослабление валют основных торговых партнёров Узбекистана.

13 апреля 2020 года Центральный банк Узбекистана в своём сообщении заявил, что наблюдается «сокращение объёмов импорта и экспорта… снижение трансграничных денежных поступлений… В силу вышеизложенных факторов, а также в результате существенного обесценения обменных курсов национальных валют основных торговых партнёров, на внутреннем валютном рынке наблюдается определенная коррекция курса национальной валюты, и, соответственно, сокращение разрыва реального эффективного курса сума в отношении валют основных торговых партнёров».

Означает ли это, что главный денежно-кредитный регулятор все-таки «вручную» настраивает курс национальной валюты в зависимости от ослабления валют стран - торговых партнёров Узбекистана, фактически фиксируя курс от изменения корзины национальных валют ряда зарубежных стран. Несомненно, это так.

Тийин сум бережёт, или какая она «невидимая рука рынка» …

14 апреля 2020 года коммерческие банки вечером (примерно к 20.00 часам в мобильных приложениях) внезапно повысили курс доллара США по отношению к узбекскому суму до уровня выше 10 тысяч сумов (покупка - 10 050; продажа – 10 150). Прошедшие до этого «рыночные» торги на Узбекской республиканской валютной бирже не показывали никакой паники или ажиотажа. Зато на следующий день – 15 апреля – на валютной бирже был зафиксирован курс 10 121 сум за доллар и 11 111 сум за евро.

Это к вопросу о «невидимой руке рынка». Председатель Центрального банка Мамаризо Нурмуратов, в ходе онлайн-брифинга 15 апреля 2020 года, сообщил, что в марте обесценились национальные валюты стран - основных торговых партнёров Узбекистана: казахский тенге (на 11,5 процента), киргизский сом (на 11,2 процента), российский рубль (на 10,3 процента), турецкая лира (на 7,6 процента), таджикский сомони (на 5,8 процента).

«То, что в этих странах динамика инфляции ниже уровня девальвации национальной валюты позволяет им сохранить экономическую конкурентоспособность», — отметил глава регулятора. Брифинг прошёл 15 апреля – в тот же день, когда на на УзРВБ был «зафиксирован» курс доллара в 10 121 сум. Этот курс со следующего дня и стал официальным.

«Ручное управление». Несомненно, но главный денежно-кредитный регулятор удовлетворён. Ведь «это сказалось на реальном эффективном обменном курсе сума».

Ни Центральный банк, ни правительство не намерены вмешиваться в рыночное формирование обменного курса. Об этом в ходе онлайн-брифинга 15 апреля сообщил председатель правления Центрального банка Мамаризо Нурмуратов. «Если мы сейчас вмешаемся и нарушим рыночные правила, то потом будет очень сложно это исправить», — сказал глава ЦБ.

Как это заявление соотносится с проведённой в «ручном режиме» деноминацией национальной валюты - непонятно. Глава Центрального банка отметил, что сейчас обменный курс выровнялся в соответствии с ситуацией на мировых рынках. Выровнялся? Сам? Не надо никого вводить в заблуждение. Курс национальной валюты продолжает находится под административным управлением.

Как указано в Обзоре денежно-кредитной политики Центрального банка Узбекистана за II квартал 2020 года: «Общий внешний инфляционный фон для экономики Узбекистана стал немного снижаться.

Годовая инфляция в Казахстане сложилась на уровне 7 процентов, что ниже прогнозных 8-8,5 процента, ввиду замедления потребительской и инвестиционной активности. При этом одним из рисков для уровня инфляции в казахстанской экономике продолжает оставаться ослабление тенге.

В российской экономике в условиях сдержанного спроса, в целом, преобладают дефляционные процессы. Годовая инфляция в июне сложилась на уровне ниже таргета и составила 3,2 процента.

Годовой уровень инфляции в июне в Китае вырос до 2,5 процента и соответствует ожиданиям рынка. Более того, усилия по стимулированию конкурентоспособности китайской продукции подают сигнал об отсутствии в течение следующего года изменений в отпускных ценах.

Ослабление турецкой лиры способствовало резкому росту затрат на сырье среди турецких производителей. Оставаясь почти неизменной в I квартале 2020 года, потребительская инфляция во II квартале составила 11,8 процента при таргете 5 процентов.

В общем, ситуация с ценами у торговых партнёров благоприятна для импорта Узбекистана, однако неблагоприятна для экспорта, так как на фоне более высокой инфляции, чем в соседних экономиках, это приводит к укреплению реального эффективного обменного курса сума». Опять укрепление «реального эффективного обменного курса сума»? Опять снижение конкурентоспособности товаров и услуг, уменьшение объёмов выручки от экспорта?

В начале августа главный денежно-кредитный регулятор сообщил, что в мае и июне произошло ослабление реального обменного курса, которое было вызвано сезонным снижением инфляции. В последующие месяцы ожидается дальнейшее небольшое ослабление реального обменного курса сума с формированием отрицательного разрыва, отмечает Центральный банк.

Ждём плавного ослабления курса национальной валюты? Ждём и не забываем, что регулятор всегда может выровнять обменный курс «в соответствии с ситуацией на мировых рынках». Ведь основные страны-торговые партнёры Узбекистана вполне могут точно так же «выровнять» обменный курс своих национальных валют.

Мнение редакции может не совпадать с точкой зрения автора статьи.

Получайте новые статьи первыми в Телеграм-канале @RepostUZ.