Для чего нужна налоговая реформа

В Концепции по совершенствованию налогово-бюджетной политики подчеркивается, что в стране остается неудовлетворительным «состояние выявления дополнительных резервов увеличения доходов республиканского и местных бюджетов, внедрения современных информационно-коммуникационных технологий в процесс налогового администрирования, имплементации передовых апробированных достижений налогового законодательства и администрирования».

Главными орудиями государственного регулирования экономической и социальной политики являются бюджет и налоги. В 2018 году доходы Государственного бюджета прогнозируются в размере 62,3 трлн сумов, из которых 92% будут сформированы за счет налогов и других обязательных платежей.

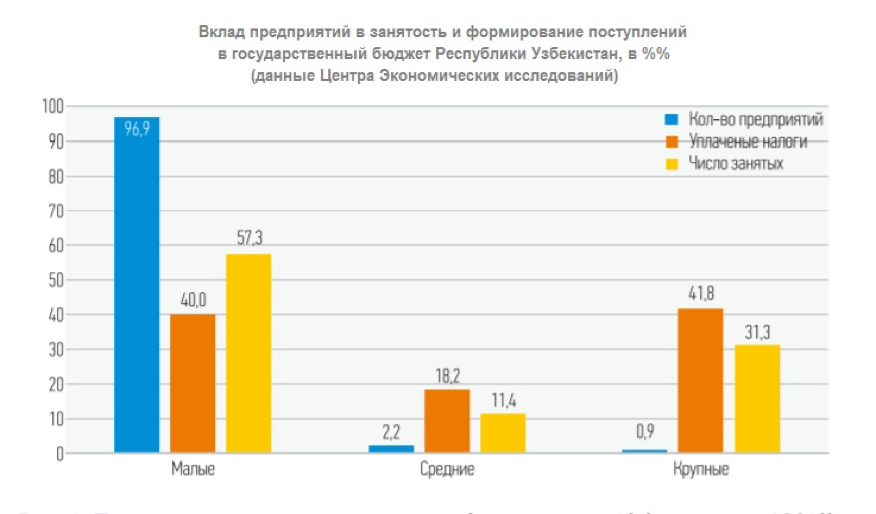

На протяжении длительного времени при формировании доходной части бюджета наблюдался дисбаланс: в Узбекистане функционирует около 1 800 государственных предприятий (0,5% общего количества хозяйствующих субъектов), на которых работает 800 тысяч человек (около 18 процентов от численности занятых в официальном секторе экономики). В то же время, на государственные предприятия приходится примерно половина собираемых налогов.

По данным Министерства финансов, АК «Узтрансгаз», ГП «НГМК» и АО «Алмалыкский ГМК» входят в тройку самых крупных налогоплательщиков Узбекистана: доля АК «Узтрансгаз» в доходной части бюджета 2018 года составляет 5,1%, «НГМК» – 5% и «Алмалыкский ГМК» – 3,1%. По сообщению основного экономического ведомства, в стране насчитывается 20 крупных налогоплательщиков, которые обеспечивают 1/3 часть поступлений в Государственный бюджет. Эти предприятия работают по системе общеустановленного налогообложения.

Но было бы ошибкой думать, что государственные предприятия работают так эффективно. Правда заключается в том, что число общеустановленных налогов и их ставки настолько велики, что уплачивать их могут немногие предприятия добывающей отрасли или компании-монополисты (например, «UzBAT» или «GM-Uzbekistan»).

В то же время, доля хозяйствующих субъектов, работающих по упрощенному порядку налогообложения, огромно. «В 2017 году из 350 000 фирм, которые, по имеющимся оценкам, осуществляют деятельность на территории Узбекистана, лишь около 8 000 платили налоги в соответствии с общим режимом налогообложения», – говорится в заявлении по итогам визита сотрудников МВФ в Ташкент с 17 по 26 июля 2018 года.

«Налоговая революция»: быть или не быть?

Налоговая политика – это основной инструмент, позволяющий развивать экономику и социальную сферу, изменять их структуру. Налоги затрагивают интересы практически каждого дееспособного гражданина страны. Нет, наверное, всех и каждого. От системы налогообложения зависит цена всех товаров (начиная от хлеба, конфет и заканчивая автомобилями): каждый член общества – хочет он или нет – стремится разобраться в налоговой сфере.

Именно поэтому такой ажиотаж, бурные дискуссии и обсуждения вызвал проект Концепции реформирования налоговой системы в Узбекистане. Этот проект получил даже название «налоговая революция». Но оправдались ли ожидания бизнеса, специалистов и граждан? Сложный вопрос, на который нет однозначного ответа. На этот вопрос каждый будет отвечать по-своему. По моему мнению, изменения в налоговом законодательстве носят половинчатый характер и растянуты во времени. И если проект Концепции носил действительно - по ряду вопросов - революционный характер, предполагающий быстрое коренное и качественное изменение, то в самой Концепции совершенствования налоговой политики Республики Узбекистан, утвержденной указом Президента от 29 июня 2018 года № УП-5468, предлагается эволюционный путь.

Как изменятся ставки основных видов налогов в следующем году?

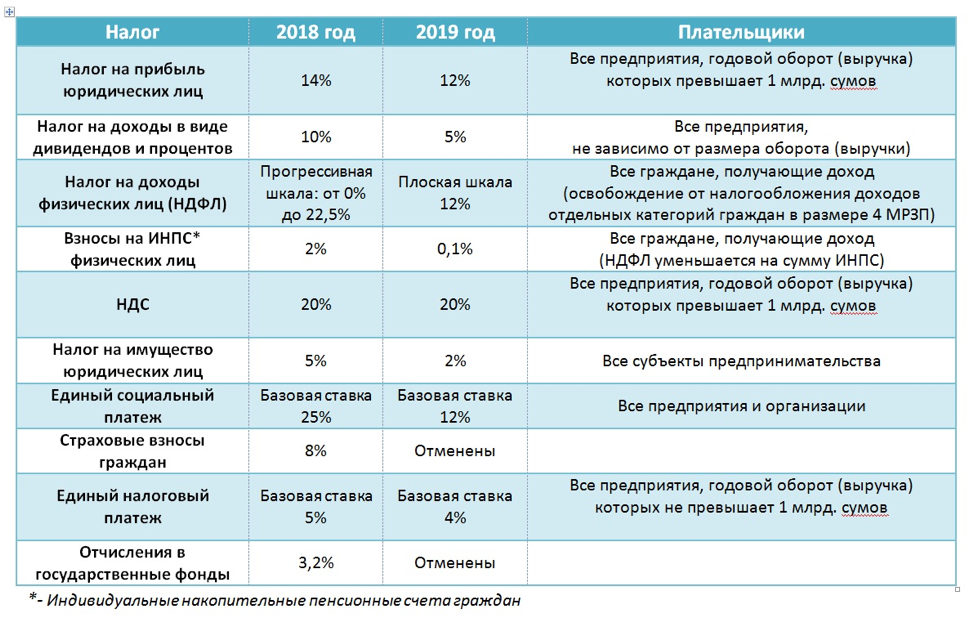

Давайте посмотрим на основные действующие (2018 год) и предлагаемые (2019 год) условия налогообложения.

Видно, что в следующем году будет введена плоская шкала налогообложения доходов физических лиц (12%), взносы на индивидуальные накопительные пенсионные счета снизятся с 2 до 0,1%, будут отменены страховые взносы граждан во внебюджетный Пенсионный фонд, удерживаемых из доходов граждан в виде оплаты труда, уменьшатся базовые ставки единого социального платежа с 15 до 12% для юридических лиц. По замыслу авторов нововведения, это позволит уменьшить долю «теневой» экономики, формализовать зарплату «в конвертах» и увеличить общий объем собираемости НДФЛ, который крайне неудовлетворительный.

«В 2017 году из 13,3 миллиона человек, которые согласно отчетности являются занятыми, только 4,5 миллиона систематически платили налоги и социальные отчисления», - говорится в заявлении по итогам визита сотрудников МВФ в Ташкент с 17 по 26 июля 2018 года. И основания для прогнозируемого увеличения объема НДФЛ есть: в РФ, например, сборы налога на доходы физических лиц увеличились в семь раз с 2001 года, когда была введена плоская шкала налога.

Будьте внимательны! НДС!

Для юридических лиц, работающих по общеустановленным режимам налогообложения, в следующем году планируется снижение ставки налога на прибыль с 14 до 12%, для коммерческих банков – с 22 до 20%. Согласитесь, что это не реформа и тем более не революция. Такое изменение проводилось и ранее в рамках ежегодных постановлений Президента «О прогнозе основных макроэкономических показателей и параметрах Государственного бюджета Республики Узбекистан».

Гораздо больший интерес вызывает налог на добавленную стоимость. Налог на добавленную стоимость занимает доминирующее положение среди косвенных налогов (НДС, акцизный налог, таможенная пошлина и других): около 65% всех косвенных налогов составляет налог на добавленную стоимость. Третья часть доходов Государственного бюджета формируется за счет налога на добавленную стоимость.

«А что интересного с НДС? – спросит читатель, – Ведь он остался 20-ти процентным, хотя проект Концепции предусматривал снижение ставки налога на добавленную стоимость с 20 до 12%, как в Казахстане и Кыргызстане». Действительно, по сообщению пресс-службы Министерства финансов на презентации представителей миссии Всемирного банка по налоговой политике, которая прибыла в страну 18 июня 2018 года, Всемирный банк рекомендовал Узбекистану не снижать ставку НДС.

Да, ставка НДС осталась на прежнем уровне, но со следующего года на уплату общеустановленных налогов, включая НДС, переходят предприятия, имеющие годовой оборот (выручку) по итогам предыдущего года более 1 миллиарда сумов или достигших установленный порог в течение года. По данным МВФ, около 15 000 предприятий в 2019 году должны перейти на общий режим налогообложения, по данным эксперта по проведению налоговой реформы Сергея Шаталова – около 22 000 (даже эти показатели разнятся).

Вот здесь начинается интересное. Для предприятий, которые и раньше работали по системе общеустановленного налогообложения, не будет никаких проблем ни с налогом на прибыль, ни с НДС: для них все останется, в основном, как и прежде. Но вот новички по уплате этих налогов окажутся в затруднительном положении. Единый налоговый платеж может рассчитать любой: на многих предприятиях даже бухгалтера не было, его функции выполнял руководитель. Расчет налога на прибыль и НДС самые сложные – для понимания, расчета и уплаты - налоги, поэтому необходимы бухгалтеры, знающие общеустановленную систему налогообложения, а не те, которые работали по упрощенной системе. Ошибка при исчислении НДС на одном предприятии приведет к цепочке ошибок расчета НДС в других фирмах - покупателях изделий этого предприятия.

Эксперт по проведению налоговой реформы Сергей Шаталов отметил, что налог на добавленную стоимость (НДС) сложный, и многим с 1 января придется столкнуться с ним практически впервые. Он отметил, чтосегодня примерно 8 тыс. плательщиков НДС, с нового года их станет около 30 тыс. Получается, что по общепринятым налогам в следующем году будет работать лишь 7-8% от общего числа хозяйствующих субъектов. Свыше 90% предприятий будут продолжать не показывать НДС в бухгалтерских документах! Единая система НДС опять не создана. Нет непрерывных, цельных цепочек создания добавленной стоимости. Ведь это элементарно, что система НДС эффективна лишь тогда, когда все предприятия уплачивают налог на добавленную стоимость.

Почему не полный охват НДС спровоцирует рост цен?

Для ответа, вспомним, как рассчитывается НДС. Общая формула для расчета налога: Сумма налога = Налогооблагаемая база * Ставка налога

Для уплаты НДС берется дополнительная формула: Сумма НДС, подлежащая к оплате в бюджет = НДС удержанный – НДС уплаченный, где НДС удержанный – сумма налога, которая начислена и удержана у покупателя при реализации произведенных товаров или оказанных услуг; НДС уплаченный – сумма налога, которая оплачена поставщику при покупке произведенных им товаров или оказанных услуг.

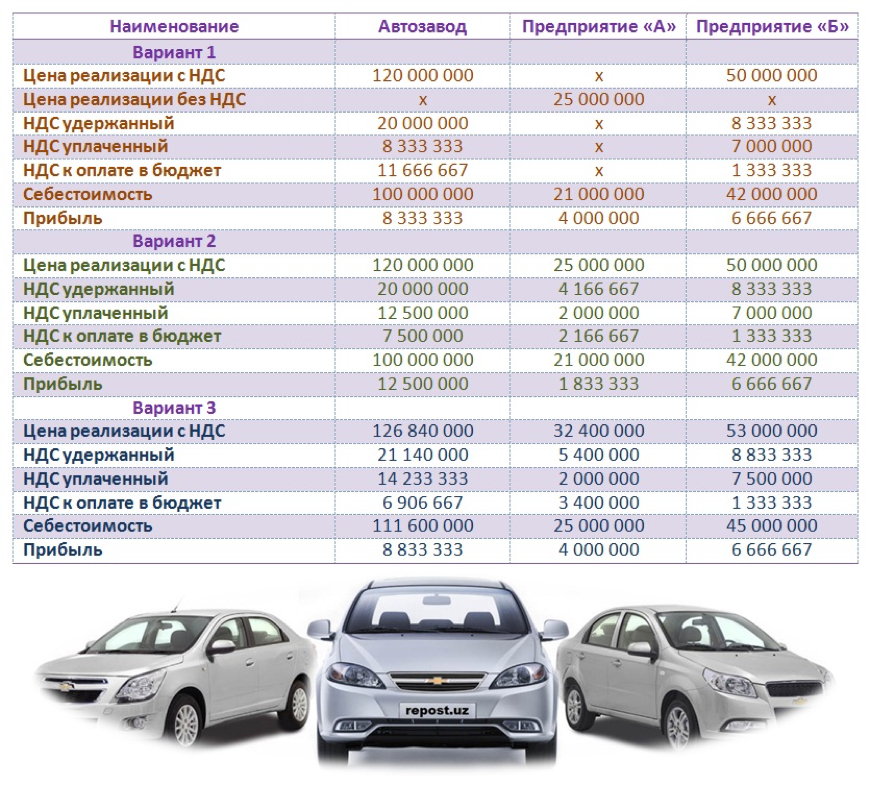

Рассмотрим, какое влияние окажет переход на общепринятую систему налогообложения на примере производства легкового автомобиля (все показатели условны, любое совпадение – случайность).

Предположим, что автомобиль на заводе собирают из деталей и комплектующих, которые производят предприятия «А» (плательщик Единого налогового платежа) и «Б» (плательщик общеустановленных налогов). Цена реализации автомобиля 120 млн сумов, предприятие «А» - годовой объем выручки больше 1 млрд сумов – поставляет запчасти (цена части комплекта для одного автомобиля 25 млн сумов) без выделения НДС, предприятие «Б», поставляющий другую часть комплекта для одного автомобиля на сумму 50 млн сумов, является плательщиком НДС.

Первый вариант рассматривает действующее положение, когда поставщиками производителя автомобилей являются предприятия, работающие по общеустановленной и упрощенной системам налогообложения.

Второй вариант показывает, как изменится финансовый результат предприятий при переходе на уплату НДС. Видно, что, несмотря на то, что предприятие «А» попыталось учесть уплаченный НДС, сумма налога на добавленную стоимость, подлежащая к оплате в бюджет, составила 2,2 млн сумов на один комплект. Хотя в 2018 году это предприятие платило 5% единого налогового платежа (на 2019 год установлена ставка 4%) или 1,3 млн сумов: для этого предприятия налоговая нагрузка увеличилась в 1,7 раза. Предприятие «Б» в этом варианте не рассматриваем: у него немного изменений. Зато у автозавода прибыль выросла за счет уменьшения размера обязательств по НДС (увеличился объем уплаченного налога на добавленную стоимость).

Что делает руководство предприятия «А»: ведь прибыль – в связи с уплатой НДС - уменьшилась. Здесь важно прояснить вопрос: как будут предприятия, перешедшие на уплату НДС, учитывать НДС. Либо оставить цену реализуемых изделий на прежнем уровне и добавленную стоимость исчислять из сохраненной цены, либо «доначислить» НДС на прежнюю цену и реализовывать товар по новым повышенным ценам. Ясно, что руководители пойдут по второму пути (первый путь приведет к снижению доходности и даже к образованию убытков).

Поэтому в третьем варианте показана ситуация, когда предприятие «А» стремится выйти на прежний размер прибыли. Для этого отпускная цена на товары предприятия «А» увеличивается на 30% (к слову, по данным Госкомстата индекс - дефлятор ВВП за январь-сентябрь 2018 года по отношению к ценам за 9 месяцев 2017 года составил 131,6%, за январь-ноябрь 2018 года инфляция в потребительском секторе составила 12,0 %). Это позволяет компании достичь запланированной цели. При этом увеличивается и себестоимость продукции (примерно в 1,2 раза), так как аналогичные действия предпринимают и предприятия – поставщики комплектующих и сырья для предприятия «А». По этой же причине увеличивается себестоимость продукции предприятия «Б»: среди поставщиков этой компании также есть предприятия, перешедшие на уплату общеустановленных налогов. Рост цен на комплектующие узлы и детали приводит к цепной реакции: для удержания прежнего размера дохода автозавод поднимает цену на выпускаемый автомобиль на 6%.

Третий вариант – это самая реалистичная версия развития событий в связи с расширением применения НДС. Автозавод начинает терять прибыль, и вынужден обратиться к тому же методу повышения цен (это просто, если предприятие – монополист и самостоятельно устанавливает цены) или искать дополнительные льготы и преференции. То, что повышение цен на автомобили будет, свидетельствует тот факт, что уменьшение ставки акцизного налога на легковые автомобили «GM Uzbekistan», которая в начале 2017 года составляла 29%, с 1 июня 2017 года была снижена до 27%, а с 1 января 2018 года – до 5 % стоимости автомобиля (снижение ставки налога почти в 6 раз), не привело к снижению цен на легковые автомобили.

И такая ситуация будет во всех отраслях экономики.

Дышите глубоко, если хочется плакать, плачьте…

Видят ли специалисты риски от половинчатости проводимой налоговой реформы? К счастью, видят. Так, Центральный банк страны в «Основных направлениях монетарной политики на 2019 год и период 2020-2021 годов» разработал базовый и рисковый сценарии развития экономики Узбекистана на ближайшие три года.В рисковом сценарии с учетом ухудшения внешних и внутренних условий, а также недостижения ожидаемых результатов структурных реформ ожидается ускорение инфляции до 17−18% в 2019 году. В 2017 году инфляция составила 14,4 %, что значительно выше уровня других стран СНГ.

А вот что говорит эксперт по проведению налоговой реформы Сергей Шаталов: «Очень много озабоченности, прежде всего, у населения, у бизнеса в отношении того, что эта ставка [НДС] приведет к росту цен. Этого нельзя допустить».Он отметил, что правительство и эксперты слышат обеспокоенность тех налогоплательщиков, у которых появится 20% налог с оборота, потому все сейчас работают над мерами по адаптации нового режима, чтобы все это было завершено к 1 января 2019 года. «Сегодня обсуждается, и я думаю, что, скорее всего, такое решение будет принято, то, чтобы ввести упрощенный НДС для тех налогоплательщиков, которые имеют не слишком большие обороты, например, от 1 до 4 млрд сумов в год», — сказал Шаталов. Он отметил, что для них появится расчетный НДС ниже 20%, который позволит решить проблемы. Также Шаталов напомнил, что налоговая нагрузка заметно снижается, отменяется большое количество налогов, вводится плоская шкала, будут приняты адаптационные меры, так что, в целом, в руководстве не ожидают сильного скачка цен и других неприятных особенностей проведения налоговой реформы.

Это хорошо, что разрабатываются альтернативные варианты внедрения НДС: ведь именно из-за 20%-ой ставки НДС для многих предприятий налоговая нагрузка может существенно возрасти, что может привести к уходу от уплаты налогов.

Согласно кривой Лаффера, изъятие у налогоплательщика значительной суммы доходов (порядка 40−50%) является пределом при которым исчезают стимулы к предпринимательской инициативе и расширению производства. Основной задачей хозяйствующих субъектов становится поиск возможных методов ухода от налогообложения, включая концентрацию в теневом секторе экономики. Это признают и в МВФ: в 2019 году выпадение доходов в связи с налоговой реформой оценивается фондом в 2,5% от ВВП.

Примечательно, что ни один эксперт или чиновник не упомянул про еще одну сторону этого вопроса. Психологическую.

Страх и жадность правят рынком. И не только рынком. Неопределенность и неподготовленность вызывает неуверенность и страх у предпринимателей. Многие учредители собираются делить свои производства с тем, чтобы у нескольких юридических лиц годовой объем выручки не превышал 1 млрд сумов, некоторые подумывают о закрытии своего бизнеса, другие собираются переходить в неформальный сектор экономики. Уже не говорю о возможности сокрытия объемов реализации продукции или оказания услуг. Очень многие предприниматели уже рассчитывают калькуляции новых цен на следующий год (недавно был в редакции одной из газет: на следующий год расценки на размещение объявлений уже повышены на 20%).

Само ожидание роста цен – инфляционное ожидание – является одним из факторов инфляции и подталкивает цены вверх. Инфляционные ожидания экономических субъектов определяют цены на товарных рынках и рынках факторов производства. Наибольший рост цен ожидается в сферах строительства, строительной индустрии и услуг для населения. Кстати, про население. Расплачиваться за реформы будет именно население – конечный потребитель товаров и услуг. Поэтому населению остается набрать в легкие побольше воздуха, как перед нырянием в воду, и довериться Сэмюэлю Джонсону, который говорил: «Всякие перемены связаны с неудобствами, даже если это перемены к лучшему».

Мнение редакции может не совпадать с авторской точкой зрения.

Читайте новые статьи первыми в Телеграм-канале @RepostUZ.

Больше новостей в Телеграме

Подписаться

Больше новостей в Телеграме

Подписаться