Сектор туризма – важный источник рабочих мест и доходов местного населения, валютных и налоговых поступлений, привлечения инвестиций, генерации доходов в других секторах экономики (транспорт, HoReCa, индустрия развлечений, здравоохранение и прочее). Туризм открывает дополнительные возможности для кооперации с соседними странами.

До 2020 года туристический сектор быстро развивался:

- Общее количество зарубежных туристов увеличилось за 2016-19 годы в 3,3 раза – с 2 до 6,7 млн человек.

- Количество внутренних туристов за 2016-19 годы увеличилось в 1,7 раза, достигнув 14,7 млн человек.

- Объем экспорта туристических услуг за 2016-19 годы увеличился в 3 раза, достигнув $1,3 млрд.

2020 год обещал стать рекордным – страна планировала принять 7,5 млн зарубежных туристов. Пандемия перечеркнула эти планы, а туристическим итогом 2020 года стало многократное падение показателя числа туристов: страну посетило всего 1,5 млн человек, причем 1,2 млн прибыли в Узбекистан до объявления карантина. Число внутренних туристов сократилось до 1,8 млн человек.

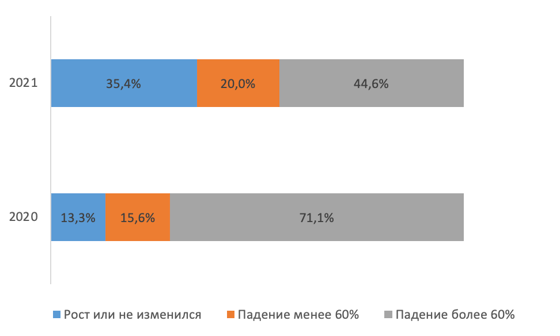

Из ответов участников сектора на вопрос интернет-анкеты мы видим, что 2020 год оказался катастрофическим для туристического сектора: 71,1% указали, что их доходы в сфере туризма упали на 60 и более процентов по сравнению с 2019 годом. В 2021 году эта цифра снизилась до 44,6%, при этом число респондентов, указавших, что их доходы (по сравнению с 2019 годом) выросли или не изменились увеличилось с 13,3 до 35,4%.

Насколько изменились доходы от услуг туризма в 2020 и 2021 годы по сравнению с 2019 годом – оценки респондентов.

Источник: результаты интернет-опроса участников туристического сектора.

При этом правительством были предоставлены значительные налоговые, таможенные и кредитные льготы (около 50), которые помогли смягчить удар. С начала 2022 года срок большинства действующих льгот заканчивается. Но уже принято решение о продлении некоторых льгот и предоставлении новых.

Участники туристического сектора в ходе интервью, круглых столов, бесед высоко оценили усилия государства по смягчению последствий пандемии и карантинных мер. Самые большие оценки получили меры по сокращению ставок или временному освобождению от уплаты налогов, содействие со стороны государства в изменении условий возврата кредита и в снижении процентных ставок по кредитам.

Также участники туристического сектора указывали, что гораздо важнее разовых и краткосрочных льгот и привилегий решение системных вопросов, связанных с плохой инфраструктурой, высокими ценами на авиабилеты и высокой нагрузкой при уплате НДС. Председатель Ассоциации частных туристических организаций Узбекистана (АЧТО) Гулчехра Исраилова отметила, что «Ассоциация с 2018 года борется за внедрение нулевой ставки НДС для экспортеров туристских услуг, но все время сталкивается с противодействием государственных финансовых органов».

Необходимо также обратить внимание на то, что почти 30-летний опыт показывает, что в условиях современного Узбекистана краткосрочные льготы бизнесу, как правило, не дают значимых положительных результатов и, чаще всего, не улучшают инвестиционный климат. Это связанно с чрезвычайно высоким уровнем государственного вмешательства в экономику. Как правило, краткосрочные льготы используются не по назначению, а конкурентная среда разрушается. Когда же льготы заканчиваются, предприятия часто оказываются неконкурентоспособными и закрываются.

Поэтому в поддержке туристического сектора необходимо сконцентрироваться на решении системных проблем и улучшении инвестиционного климата, на мерах политики, которые носят долгосрочный характер.

Сегодня системная проблема № 1 для сектора - это высокая налоговая нагрузка на туристический сектор и смежные отрасли экономики для предприятий общего режима налогообложения.

В результате налоговой реформы в 2019 году средние и крупные компании туристического сектора, а также смежных отраслей (общественное питание, транспорт) стали плательщиками налога на добавленную стоимость (НДС). Ввиду того, что в туризме цепочка создания добавленной стоимости короткая, а также очень много операций проводится по серой, наличной схеме (гиды, транспорт, продукты питания, малые отели), НДС порой превращается для компаний сектора в налог со всего оборота, а не с добавленной стоимости, что существенно удорожает туристические и гостиничные услуги. Либо компании вынуждены применять серые схемы в приеме части оплаты. А это в свою очередь снижает качество всей услуги для туриста, потому что ему предлагают различные и не всегда комфортные условия для оплаты. С аналогичными проблемами сталкивается и сектор общественного питания.

Другая проблема — отсутствие нулевой ставки НДС при экспорте туристических услуг, как это имеет место при экспорте товаров. Соответственно нет возврата НДС. Между тем, во многих странах (Европа, страны Юго-Восточной Азии) применяются нулевые ставки НДС при экспорте туристических услуг, дающие право на возврат ранее уплаченного НДС.

Министр туризма и культурного наследия Азиз Абдухакимов неоднократно высказывался по этой теме: «Перед сектором поставлена задача довести экспорт туристических услуг в этом году до $900 млн. Но трудно объяснить экспортерам услуг (туроператорам, гостиницам), почему при экспорте товаров применяется нулевая ставка НДС, а при экспорте услуг ее нет. Трудно объяснить, с чем связана такого рода дискриминация сферы услуг, почему валюта, заработанная туристическим сектором для государства менее ценна валюты, заработанной от продажи текстильных изделий или продовольственных товаров. Но самое главное, из-за отсутствия нулевой ставки при экспорте, нашим услугам трудно конкурировать с туристическими услугами стран, где применяется нулевая ставка НДС. Как результат – мы недополучаем туристов и их деньги, теряем доходы сектора и смежных отраслей экономики. А от этого теряет и бюджет».

Слабые возможности делать зачеты при уплате НДС, невозможность получать возврат НДС при экспорте услуг зачастую превращают НДС из налога на добавленную стоимость в налог с валовой выручки. Это не только удорожает стоимость туристических услуг, но и ставит в неравные условия представителей сектора, работающих в разных режимах налогообложения: для компаний, работающих в общем режиме (плательщиков НДС) и компаний, работающих в упрощенном режиме, которые вместо НДС (15%) и налога на прибыль (14%) платят налог с оборота, составляющий 4% от выручки, а в ближайшие три года для туристического сектора он составит 1%. Данное обстоятельство означает неравные условия для конкуренции и стимулы для сокрытия объемов выручки (с целью перехода на упрощенный режим или для сокращения налоговой базы по НДС).

Как можно решить эту проблему? Принятием двух мер:

1. Внедрение нулевой ставки НДС при экспорте туристических услуг.

Внедрение данного механизма могло бы существенно снизить стоимость туристических услуг для иностранцев и, соответственно, повысить их привлекательность.

2. Снижение ставки НДС на туристические услуги и услуги общественного питания до 6%.

Данная мера была бы тем более актуальной в контексте обещания президента Узбекистана снизить ставку НДС с 15 до 12% в ближайшие годы. Для туристического сектора, учитывая его крайне тяжелое положение, процесс снижения налоговой нагрузки по НДС можно было бы и ускорить.

Говоря о необходимости сокращения нагрузки при уплате НДС, надо также принимать во внимание то, что:

- Чрезмерная налоговая нагрузка на туристический сектор и сектор общественного питания вынуждают предприятия этих секторов скрывать свои доходы от налогообложения, что ведет к прямым потерям бюджета. Снижение налоговой нагрузки (при условии, что оно будет существенным), приведет к росту бюджетных поступлений благодаря легализации доходов (в соответствии с эффектом Лаффера) и развитию секторов;

- Туристический сектор – важный источник доходов в смежных отраслях экономики. То есть его развитие позволит увеличить объемы производства и налоговых поступлений в этих отраслях.

Мнение редакции может не совпадать с мнением автора!

Больше новостей в Телеграме

Подписаться

Больше новостей в Телеграме

Подписаться